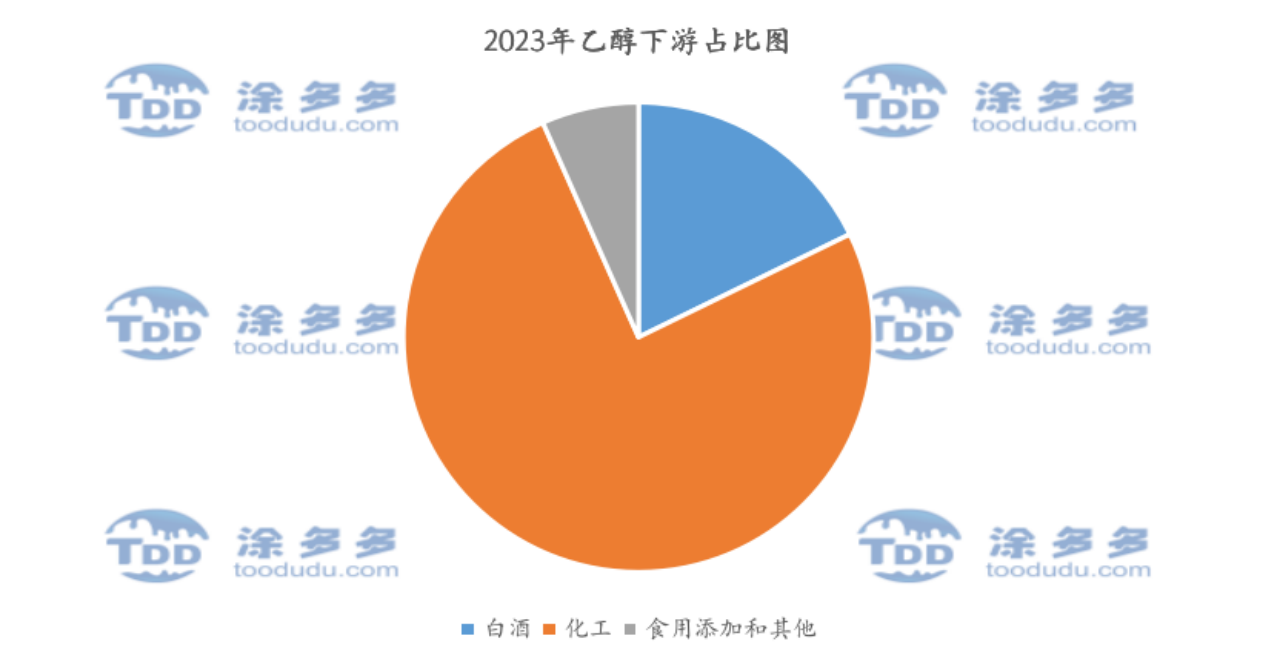

乙醇下游分为白酒、化工、其他食用等部分。

早期白酒作为乙醇最大消费主体但随着政策以及其他因素的影响下逐渐减少。2017年三公消费,严查酒驾后期2019年年底的疫情影响,白酒在乙醇下游占比逐年下降,降幅显著,2022年6月1日开始实施的白酒新国标,白酒在乙醇的消耗持续下降至历年来的低点。部分小酒厂出现资金和环保等等的问题下开工情况减少,大厂维持刚需生产,大厂多增加了自酿量,采购乙醇量大幅缩减或停止采购。终端产量2023年1-5月,中国规模以上企业白酒产量186.0万千升,同比下降13.6%;其中,中国规模以上企业在5月份的白酒产量为34.7万千升,同比下降14.7%。(国家统计局数据)。

化工主要份为醋酸乙酯、乙胺、丙烯酸乙酯、乙醛、乙醚、碳酸甲乙酯、乙醇钠、阻燃剂、有机硅、油墨树脂、电子清洗、农药中间体、消毒、医药中间体、日化以及精细化工等等。

主要几个化工品简单介绍:醋酸乙酯全国共计产能368万吨/年,主要产能集中在山东和江苏地区,醋酸乙酯全年开工仅保持在50%左右。全年乙醇在醋酸乙酯方面的消耗量在106.72万吨左右。乙胺全年产能在22万吨左右,主要产能在山东,江浙一带,2023年下游终端出货情况一般,上游开工较往年下滑,预计本年对乙醇的消耗量下降至21万吨左右。丙烯酸乙酯共计产能17.5万吨,但开工企业零星,主要为上海华谊和浙江卫星石化,沈阳蜡化少量生产,其他基本未生产。乙醛工厂外采量较少,企业多有乙醇设备如山东泓达,内蒙古赤峰瑞阳。乙醚主要是消耗无水,产能主要集中在华东地区。2023年上半年碳酸甲乙酯产能在60万吨/年,无水乙醇消耗量在主要产能集中在山东,东北地区,下半年预计新增产能99万吨,但这些产能是否能如期投产,需要根据企业实际投产为准。农药中间体在华北和华东地区,国际贸易转弱后,出口业务下降,也影响着终端产品农药产品的出口业务。国内日化多集中华南地区,基本维持刚需采购。食用部分主要食品添加剂,香精香料等。

后期乙醇下游需求增长点主要为化工的需求的增加,醋酸乙酯预计新增产能20万吨,新增副产醋酸乙酯未包含在内。乙醛后期有计划新增产能,目前时间不确定。碳酸甲乙酯新增产能99万吨,根据企业实际投产为准。