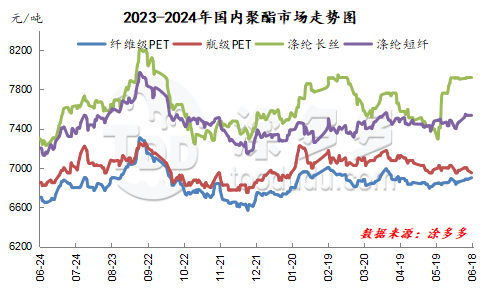

自6月份以来,国内聚酯企业表现出较强的挺价出货意向,虽然聚酯原料PTA和乙二醇市场走势较弱,成本端对聚酯市场支撑力度不足,但是聚酯企业自身供需端表现偏强,加之企业加工费长期偏低,企业修复现金流意愿增强,因此聚酯企业在无较大库存压力下,持续挺价出货为主。

在5月中下旬,聚酯原料市场走势坚挺,成本端对聚酯市场支撑增强,聚酯工厂出货优惠幅度收窄,市场商谈重心窄幅走高。下游需求积极跟进,市场产销好转。涤丝主流厂商降价让利出货为主,市场成交重心窄幅回调。下游买盘积极性提升,市场局部成交增多,市场产销回升。进入6月份,聚酯部分工厂库存紧张,聚酯企业报盘小幅拉涨。下游刚需跟进,部分产销尚可。在聚酯企业一波又一波的促销出货下,聚酯企业库存持续处于去库状态,部分企业个别规格产品库存开始出现紧张局面。截至上周末,聚酯切片生产企业平均库存降至7-8天,涤丝POY工厂平均库存在26-27天,涤丝FDY工厂平均库存在21-23天,涤丝DTY企业平均库存在26-28天。涤纶短纤工厂平均库存在6-8天。较低的库存水平也让聚酯企业对市场定价掌握了较大的话语权,不再简单的被动跟随成本而调整。

今年以来,聚酯原料PTA和乙二醇市场维持高位波动,受制于高昂的生产成本和疲弱的市场需求,聚酯市场走势较弱,因此聚酯企业生产加工费长期维持偏低水平,其中上半年聚酯切片企业平均理论生产利润在-25元/吨,聚酯瓶片企业平均理论生产利润在-249元/吨,涤纶长丝企业平均理论生产利润在-108元/吨,涤纶短纤企业平均理论生产利润在-116元/吨。面对持续亏损的压力,聚酯企业也开始寻求新的限产报价方案,不再一味追求降价促销换来一时的产销好转。

目前国际原油市场基本面利好带来的支撑仍在延续。美国传统消费旺季进入高峰期,市场看好今年夏季美国的汽油及原油消费。多个产油国表态支持OPEC+减产,市场认为供应趋紧仍将延续。短期内油价大概率仍将是高位震荡趋势。成本端对聚酯市场仍形成一定的支撑。聚酯原料PTA和乙二醇市场供需端推动,预计短期市场将维持弱势震荡。聚酯企业在较强的供需端支撑下,继续挺价出货为主,下游刚需跟进,市场产销转淡。预计短期聚酯市场价格窄幅震荡。后期密切关注原料市场和聚酯自身供需端的变化。