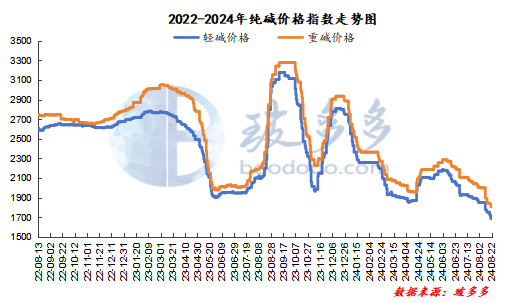

据玻多多数据显示,2024年6-8月份,中国纯碱市场价格呈现持续下滑走势,现货市场进入漫长的熊市,并一直延续至今。8月下旬,纯碱价格下跌至年内较低水平,目前部分市场价格徘徊在1300-1500元/吨左右,跌至近两年新低。纯碱市场价格仍在下探过程中,低价货源增多,行业盈利空间不断收窄;由于价格持续下滑,中下游企业的拿货积极性并不高,对未来价格走势持谨慎态度,纯碱厂家接单情况整体不佳,待发订单环比减少。

根据往年情况,7-8月份为纯碱行业的传统检修季节,而通过下图可知,8月虽有部分碱厂装置减量和检修,但并未出现大规模检修的现象,打破了以往的季节性波动规律,检修带来的产量损失也不及预期。此外,2024年以来纯碱行业产能扩张明显,整体供应量有所提升,而年内的检修相对分散,对市场的支撑作用较为有限;8月22日,行业整体开工率为82.50%,仍维持在较高水平,市场货源充足,厂家供应压力不断攀升。

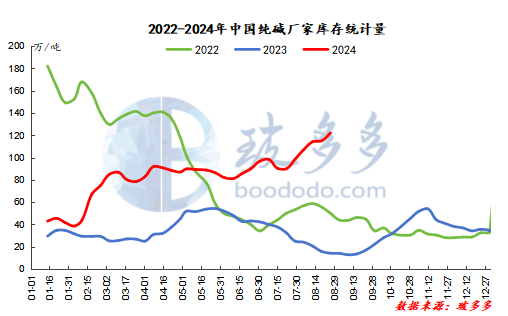

受下游需求转弱影响,纯碱企业库存累积速度显著加快。从下图可以看出,自8月以来,纯碱企业库存量一直维持在100万吨以上,并在22日达到了122万吨,同比增加了759.51%,创下近三年同期的最高点;库存压力主要源于需求的持续疲软,随着下游终端市场进一步走弱,订单量未见明显回升,厂家出货不畅导致纯碱企业库存大幅增长;在下游需求未能有效提振的情况下,后期纯碱企业的库存去化或将面临较大挑战。

传统“金九银十”旺季将至,而当前纯碱市场仍延续弱势运行,下游采购仍以低价刚需为主,纯碱厂家多执行前期待发订单,市场交投气氛较为低迷,观望情绪依然浓厚。7-8月期间,在需求和成本的双重压力下,下游浮法玻璃和光伏玻璃企业的盈利空间极为有限,部分企业甚至已经出现亏损,开始加速产线冷修,进一步影响了纯碱的需求;在高库存压力下,纯碱厂家多以灵活接单出货为主,市场暂时未见企稳迹象,部分市场人士对后市持悲观态度;然纯碱价格已下滑至近两年新低,随着后续碱厂装置开停并存,价格继续存有下探的空间而上行仍承压;短期来看,市场延续下行趋势,现货价格基本跌至成本线,下游的补库意愿或能有所提升,纯碱库存压力有望得到缓解,对价格的压制也将逐步减少,市场存在一定的反弹驱动;长期来看,随着检修陆续结束,纯碱供给增速或大于需求增速,行业产能过剩的格局依然存在,在下游需求疲软的抑制下,市场前景难言乐观,纯碱厂家的整体盈利能力可能进一步走弱。纯碱市场供需失衡下,后续传统旺季是否能够带来回暖,仍需密切关注碱厂的开工情况、下游需求复苏的力度、库存消化的速度以及市场情绪的变化。