本周核心观点

本周国内PE市场普遍下跌,跌幅在30-200元/吨不等。目前塑料基本面未见明显变化。供应端来看,上海石化、广州石化、齐鲁石化、中海壳二期相继开车,场内货源供应增量。石化库存维持中位偏高水平,去库压力较大之下,下调出厂价格,场内成本支撑不再。需求方面,地膜、棚膜需求淡季,市场用量减少;包装膜、中空、管材需求依旧表现尚可,关注其夏季订单招标情况,整体需求呈现持续分化情况,线性方面需求有进一步转弱预期。但目前价格连续下行之后,存在阶段性低吸需求。且目前几大煤企现货厂提发运推迟等情况,一定程度形成支撑。综合影响之下,短线震荡运行为主。

第一章、本周聚乙烯市场回顾

1、聚乙烯国内市场走势分析

单位:元/吨

|

牌号 |

区域 |

5月12日 |

5月18日 |

涨跌幅 |

|

线性 |

华北 |

7940-8050 |

7820-7980 |

-120/-70 |

|

华东 |

8100-8150 |

7950-8050 |

-150/-100 |

|

|

华南 |

7980-8000 |

7900-8000 |

-80/0 |

|

|

高压 |

华北 |

8280-8400 |

8180-8330 |

-100/-70 |

|

华东 |

8250-8500 |

8150-8400 |

-100/-100 |

|

|

华南 |

8350-8450 |

8350-8400 |

0/-50 |

|

|

低压膜料 |

华北 |

8150-8800 |

7950-8600 |

-200/-200 |

|

华东 |

8200-8750 |

8200-8550 |

0/-200 |

|

|

华南 |

8150-8800 |

8150-8800 |

0/0 |

|

|

低压拉丝 |

华北 |

7900-9500 |

7870-9330 |

-30/-170 |

|

华东 |

8000-9150 |

8050-9150 |

50/0 |

|

|

华南 |

9450-10000 |

9350-9950 |

-100/-50 |

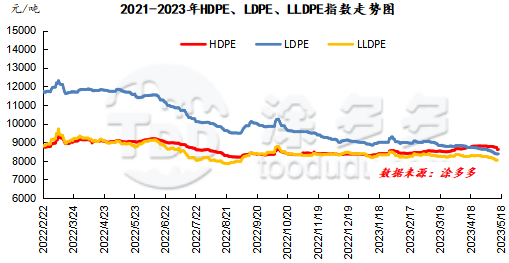

本周国内PE市场普遍下跌,跌幅在30-200元/吨不等。经济衰退担忧持续,国际油价连日下跌,同时煤炭价格继续走低,成本端利空市场。而石化去库存进程迟缓,两油库存持续处于重高位,截至本周四库存在80万吨。在市场倒挂、期货连跌、销售及库存压力较大之下,石化、煤企出厂价格连续下调,场内货源成本支撑进一步松动。贸易商观望出货为主,跟随盘面价格日内小幅调整,周重心继续向下。下游近期拿货多维持刚需,故除必要拿货外,多等待更低价格出现。截至本周四,国内线性价格在7820-8050元/吨;高压膜价格在8150-8400元/吨;低压膜价格在7950-8800元/吨;低压拉丝价格在7870-9950元/吨。

2、聚乙烯美金市场走势分析

本周国内美金PE市场跌势放缓,高压、线性跌幅在10-20美元/吨,低压持稳。市场供应充足,需求且难有提振。叠加对于宏观方面担忧不减,国际油价下跌,外商报盘支撑不足,部分小幅回落。从内外盘价差来看,高压及中空表现偏弱。从预期上来看,5月进口量将是增加预期。

表2 聚乙烯美金市场价格变化

单位:美元/吨

|

品种 |

5月12日 |

5月18日 |

涨跌 |

|

线性 |

970-990 |

950-980 |

-20/-10 |

|

高压 |

980-1010 |

980-990 |

0/-20 |

|

低压膜料 |

1030-1045 |

1030-1045 |

0/0 |

3、聚乙烯期货市场走势分析

本周塑料主力区间整理。5月12日L2309合约开盘在7720,周最高7816,周最低7681,周四收于7772。就周三成交来看:多开19.5%空开23.3%,多平在20.1%空平24.2%。目前L09合约短暂止跌,短线关注7800一线多空表现。。

国内PE生产企业产能利用率81.15%,较上周期下降了3.23个百分点。本周期内,浙江石化二期低压装置、中化泉州低压装置、独山子石化老全密度2线装置及部分装置停车检修,导致产能利用率下降。

表3 国内聚乙烯装置检修统计

单位:万吨

|

企业名称 |

检修装置 |

检修产能 |

停车时间 |

开车时间 |

|

北方华锦 |

老HDPE一线/二线 |

15 |

2014年6月12日 |

长期停车 |

|

沈阳化工 |

LLDPE |

10 |

2021年10月15日 |

暂不确定 |

|

镇海炼化 |

HDPE |

30 |

2022年3月5日 |

暂不确定 |

|

海国龙油 |

全密度 |

40 |

2022年4月3日 |

暂不确定 |

|

万华化学 |

HDPE |

35 |

2022年11月12日 |

暂不确定 |

|

辽阳石化 |

HDPE A线 |

3.5 |

2023年4月1日 |

2023年5月31日 |

|

辽阳石化 |

HDPE B线 |

3.5 |

2023年4月1日 |

2023年5月31日 |

|

抚顺石化 |

全密度 |

8 |

2023年4月6日 |

2023年5月31日 |

|

神华宁煤 |

全密度 |

45 |

2023年4月19日 |

2023年5月19日 |

|

大庆石化 |

HDPE B线 |

8 |

2023年4月27日 |

2023年5月31日 |

|

万华化学 |

全密度 |

45 |

2023年4月29日 |

2023年6月13日 |

|

宁夏宝丰一期 |

全密度 |

30 |

2023年5月4日 |

2023年5月31日 |

|

浙江石化二期 |

全密度 |

45 |

2023年5月10日 |

2023年5月24日 |

|

中化泉州 |

HDPE |

40 |

2023年5月15日 |

2023年6月2日 |

|

独山子石化 |

老全密度2线 |

15 |

2023年5月15日 |

2023年5月19日 |

|

浙江石化二期 |

HDPE |

35 |

2023年5月15日 |

2023年5月28日 |

|

天津石化 |

LLDPE |

12 |

2023年5月17日 |

2023年5月24日 |

|

齐鲁石化 |

HDPE B线 |

7 |

2023年5月17日 |

2023年5月29日 |

3.1 聚乙烯下游市场分析

本周农膜市场平稳运行。截止本周四,华北双防膜主流在9600-10600元/吨;华东地区双防膜主流价格在9700-10700元/吨;华南地区双防膜主流价格在9700-10800元/吨。农膜进入需求淡季,停机检修企业增多,预计后期农膜企业对 PE 原料需求减少。

3.2 聚乙烯下游企业开工率统计

本周下游各行业产能利用率较上周-1.37%。农膜产能利用率较上周-3.58%。管材产能利用率较上周 2.37%。中空产能利用率较上周-1.56%。注塑产能利用率较上周-1.71%。包装膜产能利用率较上周0.56%。

4.1 原油走势分析

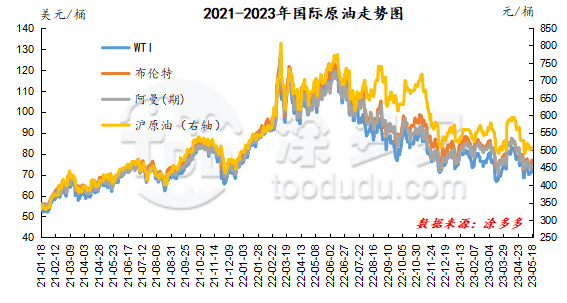

截至5月17日,WTI价格为72.83美元/桶,较上周同期上涨0.27美元;布伦特价格为76.96美元/桶,较上周同期上涨0.55美元,阿曼(期)价格73.19美元/桶,较上周同期下跌2.44美元,沪原油506.8元/桶,较上周同期下跌9.8元/桶。

图2 国际原油走势图

4.2 甲醇走势分析

近期内地局部成交气氛稍有好转,然宏观情绪偏弱,成本面支撑有限,供需边际变化不大,下游部分业者补空采货,仍以刚需为主,场内成交气氛反弹跟进仍显乏力。港口市场,期货盘面震荡偏强,现货成交略显不佳,基差企稳偏弱,截止目前,港口区域库存表现不一,华东区域受下游刚需消耗稳定支撑,市场提货速度较好,然华南地区周内进口船货抵港速度相对集中,导致库存总量稍有增加。目前来看,甲醇市场基本面波动有限,供需结构短期内或维持为主,场内谨慎情绪浓厚,预计短期内甲醇现货价格持稳偏弱,后期还需关注原油、煤炭价格以及场内装置运行情况。

目前塑料基本面未见明显变化。供应端来看,上海石化、广州石化、齐鲁石化、中海壳二期相继开车,场内货源供应增量。石化库存维持中位偏高水平,去库压力较大之下,下调出厂价格,场内成本支撑不再。需求方面,地膜、棚膜需求淡季,市场用量减少;包装膜、中空、管材需求依旧表现尚可,关注其夏季订单招标情况,整体需求呈现持续分化情况,线性方面需求有进一步转弱预期。但目前价格连续下行之后,存在阶段性低吸需求。且目前几大煤企现货厂提发运推迟等情况,一定程度形成支撑。综合影响之下,短线震荡运行为主。