本周国内聚丙烯市场区间整理,整体价格重心较上周变化不大,截至本周四国内拉丝主流价格在6950-7250元/吨不等。宏观方面来看,美联储6月议息会议决定暂停加息一次,并上调终点利率,形成了实际边际宽松,但又不希望给市场远期的自我宽松预期。对于国内资产来讲,联储暂停一次加息,对国内资产有间接性的利多作用。国内提前降息使得市场预期刺激政策将会发力且提前发出,市场悲观看空情绪出现明显减弱。期货盘面来看,尽管PP基本面缺乏实质性利好,但前期空头在整体商品出现底部反弹之后,出现一定动摇,目前盘面维持小区间整理,对于现货市场指引力度有限。回归基本面来看,仍然未有较大变化,市场供需矛盾依旧突出:供应端来看,目前石化开工率提升至78%,随着联泓、宝来、浙石化等装置陆续复工,场内货源供应逐步增量。叠加巨正源二期、安庆石化投产在即,市场供应压力只增不减。而传统需求淡季之下,下游开工率49%,较去年同期低3个百分点,且终端普遍存在订单不足、利润薄弱情况,难以出现需求明显增量情况。综合影响下,预计短线PP市场震荡为主,关注后期重点关注国内政策预期博弈以及实际落地情况。

1、聚丙烯国内市场走势分析

单位:元/吨

|

区域 |

6月9日 |

6月15日 |

涨跌幅 |

|

华北 |

7000-7100 |

6950-7050 |

50/-50 |

|

华东 |

7000-7150 |

6980-7150 |

-20/0 |

|

华南 |

7150-7250 |

7150-7250 |

0/0 |

本周国内聚丙烯市场区间整理,整体价格重心较上周变化不大,截至本周四国内拉丝主流价格在6950-7250元/吨不等。市场对欧美经济可能陷入衰退的担忧仍存,且欧央行表示短期内不会停止加息,周五国际油价下跌。对需求担忧重压沙特进一步减产影响,周一开市后国际油价继续收低。期货方面,减仓下行,盘中连续跳水,打压现货市场心态。周末煤价再度大跌,煤企在成本松动和期货走低之下,煤企出厂价格下调。同时,石化方面也有一轮降价,场内成本支撑松动。周二起,央行公布7天期逆回购中标利率下降10个基点为1.9%,而此前为2%。这意味着这一在经验上通常与MLF同步变化的政策利率调降了10个基点,降息的靴子正式落地。随后社融、M2数据公布与市场预期相差不大,且市场对于未来国内刺激政策的预期再起,期货走势转强。同时,石化开始配合挺价,场内成本支撑再现。贸易商随行就市出货为主,下游刚需入市,整体成交表现尚可。粉料方面跟随粒料及上游丙烯原料区间波动。截至本周四,华东地区主流价格在6530-6580元/吨,山东地区主流价格在6670元/吨自提,刚需成交。

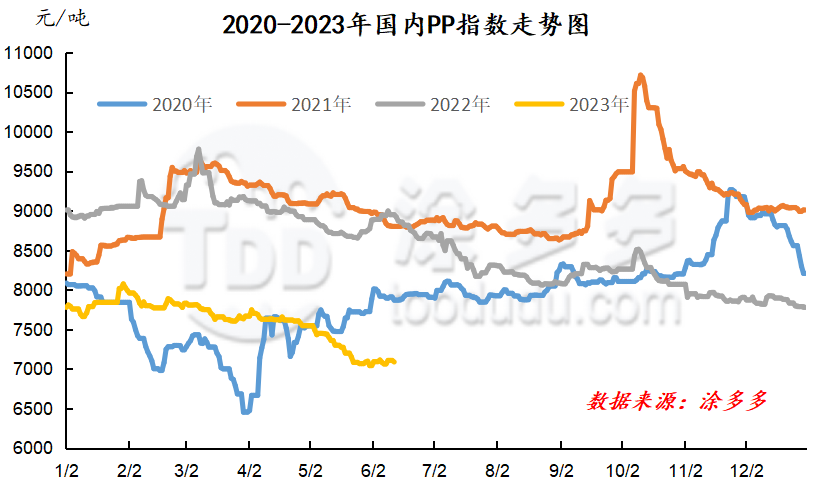

图1 聚丙烯指数走势图

2、聚丙烯美金市场走势分析

本周国内美金PP市场价格仍有补跌,跌幅在10-30美元/吨不等,其中拉丝跌幅继续领先共聚:截至本周四,美金拉丝价格在870-900美元/吨左右;共聚价格在980-1000美元/吨左右。虽汇率延续高位,进口资源成本高位。但下游工厂订单不足,开工低位,终端需求疲软拖累市场下行,市场价格重心向下,近期低价递盘增加,且美金市场成交不足,国内进口商部分让利促成交。后市来看,PP美金市场价格短期内需求无明显增长空间,美金价格短线或延续区间震荡走势。

表2 聚丙烯美金市场价格变化

单位:美元/吨

|

品种 |

6月9日价格 |

6月15日价格 |

涨跌 |

|

拉丝 |

900 |

870-900 |

-30/0 |

|

共聚 |

980-1010 |

980-1000 |

0/-10 |

3、聚丙烯期货市场走势分析

本周PP2309合约区间调整。6月9日PP2309合约开盘在6945,周最高7016,最低6824,周四收于6985。多空均短线操作,市场难以走出趋势性行情。从周四成交状态来看,在商品整体做多氛围浓厚之下,空头压盘后离场,造成盘面跌后反弹。具体来看:成交多开20.9%空开23.6%,多平在22.3%空平24.6%。短期期价在BOLL(13,13,2)中轨与下轨之间小区间运行,三线开口收敛,短线围绕6800-7000小区间运行。

国内PP整体供应量继续小幅减少。周产量60.13万吨,较上周减少1.12万吨,降幅1.83%。新增中韩、福联、大炼、中化等装置停车,本周装置检修损失量出现小幅增加。

表3 国内聚丙烯装置周检修统计

|

企业名称 |

生产线 |

产能 |

停车时间 |

开车时间 |

|

大连石化 |

三线 |

5 |

2006年8月2日 |

待定 |

|

武汉石化 |

老装置 |

12 |

2021年11月12日 |

待定 |

|

海国龙油 |

一线 |

20 |

2022年2月8日 |

待定 |

|

海国龙油 |

二线 |

35 |

2022年4月3日 |

待定 |

|

天津石化 |

一线 |

6 |

2022年8月1日 |

待定 |

|

天津渤化 |

单线 |

30 |

2022年9月28日 |

待定 |

|

锦西石化 |

单线 |

15 |

2023年2月16日 |

待定 |

|

抚顺石化 |

一线 |

9 |

2023年4月14日 |

待定 |

|

洛阳石化 |

一线 |

8 |

2023年4月27日 |

待定 |

|

万华化学 |

单线 |

30 |

2023年5月5日 |

2023年6月22日 |

|

大庆石化 |

单线 |

10 |

2023年5月9日 |

2023年7月10日 |

|

青岛大炼油 |

单线 |

20 |

2023年5月15日 |

2023年6月30日 |

|

洛阳石化 |

二线 |

14 |

2023年5月16日 |

2023年7月8日 |

|

京博聚烯烃 |

一线 |

20 |

2023年5月23日 |

待定 |

|

延安炼厂 |

一线 |

10 |

2023年5月24日 |

2023年7月7日 |

|

延安炼厂 |

二线 |

20 |

2023年5月24日 |

2023年7月7日 |

|

上海赛科 |

单线 |

25 |

2023年5月25日 |

2023年7月23日 |

|

兰州石化 |

老线 |

4 |

2023年6月1日 |

2023年8月8日 |

|

浙江石化 |

三线 |

45 |

2023年6月6日 |

2023年6月17日 |

|

宝来利安德巴赛尔 |

一线 |

40 |

2023年6月7日 |

2023年6月15日 |

|

宝来利安德巴赛尔 |

二线 |

20 |

2023年6月7日 |

2023年6月15日 |

|

中海油大榭 |

单线 |

30 |

2023年6月8日 |

2023年6月17日 |

|

大庆海鼎 |

单线 |

10 |

2023年6月8日 |

2023年7月23日 |

|

中韩石化 |

JPP线 |

20 |

2023年6月10日 |

2023年6月20日 |

|

福建联合 |

老线 |

12 |

2023年6月12日 |

待定 |

|

古雷石化 |

一线 |

35 |

2023年6月12日 |

2023年6月16日 |

|

宁波台塑 |

二线 |

28 |

2023年6月13日 |

2023年6月28日 |

|

兰港石化 |

单线 |

11 |

2023年6月13日 |

2023年8月1日 |

|

兰州石化 |

新线 |

30 |

2023年6月13日 |

2023年8月1日 |

|

大庆炼化 |

二线 |

30 |

2023年6月13日 |

2023年7月24日 |

|

中化泉州 |

一线 |

20 |

2023年6月13日 |

2023年6月21日 |

3.1 聚丙烯下游市场分析

塑编方面:目前工厂订单情况依旧表现疲软:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。下游目前产成品利润较低,工厂刚需补货居多。

BOPP方面:BOPP价格下跌200元/吨,截至本周四华东地区厚膜主流在8800-9000元/吨。原料价格小幅整理,膜企报价跟随调整。新单跟进情况不佳,膜厂开机率下降,周内膜企部分逢低适量采购,入市依旧偏谨慎。

3.2 聚丙烯下游企业开工率统计

PP下游行业平均开工上涨2.8%至49.42%。细分领域来看:塑编、PP管材等行业开工出现提升,PP膜类行业小幅下降,其他行业开工变化不大。

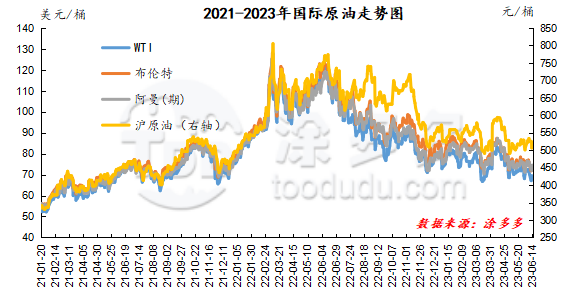

4.1 原油走势分析

截至6月14日,WTI价格为68.27美元/桶,较上周同期下跌3.02美元;布伦特价格为73.2美元/桶,较上周同期下跌2.76美元,阿曼(期)价格74.54美元/桶,较上周同期下跌1.55美元,沪原油521.1元/桶,较上周同期下跌12.4元/桶。

图2 国际原油走势图

4.2 甲醇走势分析

近期原料煤炭价格弱稳运行,成本面支撑不足,目前场内供应仍显充裕,且龙兴泰新建30万吨甲醇装置顺利投产,供应预期持续增加,然下游部分企业原料库存偏高,厂家拿货情绪持续萎靡,虽部分生产企业下调报价出货,但买盘心态仍旧看空为主,需求边际短期恐难有明显改善,市场成交氛围略显低迷。港口市场,期货盘面震荡偏强,现货刚需商谈,基差稍弱,截止目前,港口区域库存表现不一,华东地区受部分时间段封航影响,整体卸货速度一般,主流区域提货稳定,从而表现窄幅去库,然华南地区虽下游正常消耗,但周内进口及内贸船只均有抵港,导致区域库存窄幅累库。目前来看,甲醇市场宏观面表现欠佳,供需矛盾仍存,场内业者悲观情绪持续浓厚,预计短期甲醇市场价格弱势整理,后期还需关注原油、煤炭价格以及场内装置运行情况。

宏观方面来看,美联储6月议息会议决定暂停加息一次,并上调终点利率,形成了实际边际宽松,但又不希望给市场远期的自我宽松预期。对于国内资产来讲,联储暂停一次加息,对国内资产有间接性的利多作用。国内提前降息使得市场预期刺激政策将会发力且提前发出,市场悲观看空情绪出现明显减弱。期货盘面来看,尽管PP基本面缺乏实质性利好,但前期空头在整体商品出现底部反弹之后,出现一定动摇,目前盘面维持小区间整理,对于现货市场指引力度有限。回归基本面来看,仍然未有较大变化,市场供需矛盾依旧突出:供应端来看,目前石化开工率提升至78%,随着联泓、宝来、浙石化等装置陆续复工,场内货源供应逐步增量。叠加巨正源二期、安庆石化投产在即,市场供应压力只增不减。而传统需求淡季之下,下游开工率49%,较去年同期低3个百分点,且终端普遍存在订单不足、利润薄弱情况,难以出现需求明显增量情况。综合影响下,预计短线PP市场震荡为主,关注后期重点关注国内政策预期博弈以及实际落地情况。