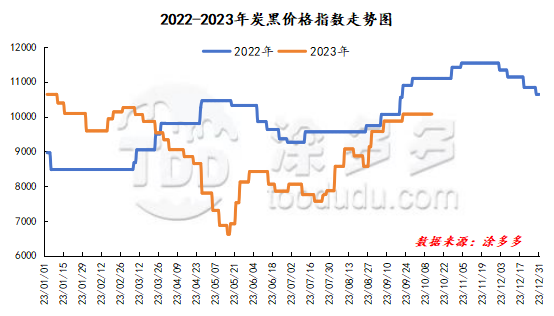

前言:九月底炭黑市场不负众望,新单价格再次调涨,部分型号重新涨至万元每吨,时隔六个月,炭黑再次回归“万元时代”。截止目前,炭黑市场价格指数为10071.25,此时炭黑场内热闹非凡,多重因素占据市场,让我们来具体分析一下:

利好方面:

一、炭黑市场整体盈利较好。受前期原料煤焦油价格震荡影响,多数炭黑企业仍存前期高价油生产的炭黑,且终端对炭黑压价严重,炭黑企业严重亏损,为挽回盈利,炭黑价格持续推涨,到目前炭黑企业盈利增加,运营情况良好。

二、炭黑市场整体库存低位。前期原料价格震荡上行,部分炭黑企业为控制生产成本开始对装置停产检修,叠加下游企业需求弱势,炭黑企业整体开工积极性减弱。行业整体库存低位,部分型号出现货源紧缺现象。近期部分生产线检修企业恢复正常运行,开工率有所提升,但炭黑厂家库存依旧不高,市场整体供应相对紧张。

三、部分地区原料价格高位且货源紧缺。受环境污染影响,山西地区个别4.3米焦炉全面关停,淘汰煤焦油产能上千万吨,山西地区煤焦油供应量减少,且下游炭黑企业接货积极,煤焦油场内利好因素较多,市场价格成功推涨,对炭黑成本端支撑强劲。

四、下游轮胎行业需求良好。“金九银十”的到来,下游轮胎企业进入传统销售旺季,在成本面强力支撑下,轮胎企业纷纷宣布价格上调,受市场买涨不买跌影响,轮胎出货较前期顺畅。部分企业价格调涨已顺利落地,目前维持高排产状态,对炭黑刚需表现良好。

利空方面:

一、进口低价炭黑打击国内市场。国内炭黑市场价格维持高位运行,终端对国内高价炭黑货源抵触情绪浓厚,部分下游企业选择采购进口炭黑,且俄乌战争事件持续,大量俄罗斯低价炭黑进口到国内,打压国内炭黑市场价格。

二、下游橡胶制品、塑料母粒行业需求弱势。橡胶制品企业需求弱势难改,终端商家拿货积极性较为冷清,部分橡胶制品企业利润缩减明显,对炭黑原料按需采购为主,实单成交一般。

后世来看,炭黑市场整体走势或比较可观,下游轮胎企业开工水平偏高,终端在煤焦油市场行情走高的带动下,入市询盘较为积极,对炭黑市场需求呈较旺盛的状态,预计短期炭黑市场存上调空间。