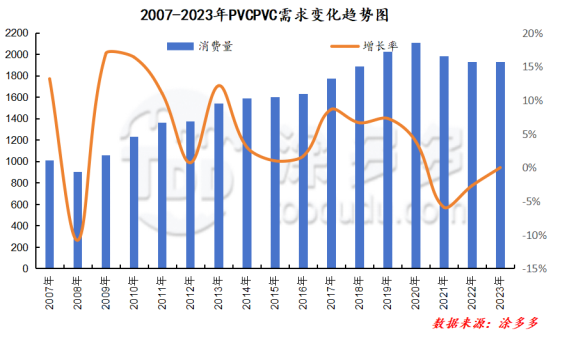

自2020年开始全球PVC需求增速有所放缓,受疫情等因素影响,全球PVC贸易总量已超过1000万吨,当前最大的PVC净出口地区分别为北美、东北亚和西欧,主要进口地区是印度、中东、东南亚和非洲等地。随着东北亚的逐步发展,尤其印度相对旺盛。因印度地区经济增长速度快,农业管道材料需求大,而其国内自身产能不足需大量进口弥补缺口。预计未来3-5年的全球需求增长率约为3%。印度以及越南、印度尼西亚、马来西亚、泰国等东南亚国家对氯碱产品保持较好需求,年均增长在5%-9%。

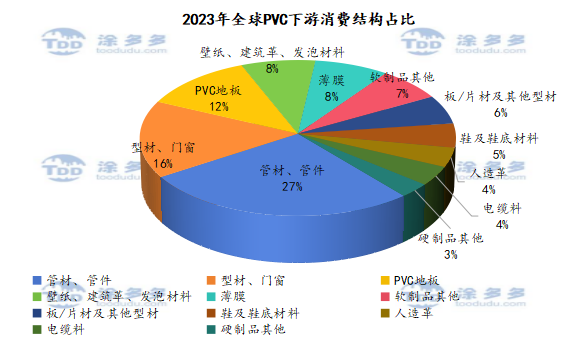

全球PVC下游消费领域集中在管材、管件、型材、门窗、PVC地板、薄膜、电线电缆、建筑革、壁纸等,与建筑行业的关系紧密,随着新兴市场快速发展,对聚氯乙烯PVC及其他氯碱产品需求保持稳定增长。

聚氯乙烯PVC从行业发展阶段来看,已经进入产业成熟期,具有明显的多方市场特征,PVC下游对接塑料加工行业,涉及众多塑料加工行业中的产品,PVC的最大消费领域是型材、异型材和管材,主要用于建筑领域,所以未来国内房地产市场的发展态势对PVC的需求起决定性的作用。另外,我国目前正处于城市化进程之中,一些基础设施投资也会对PVC的消费有一定的拉动作用。但近三年国内地产行业景气度不足,国内PVC表观消费量不足。

2023年,工业和信息化部等3部门联合印发了《轻工业稳增长工作方案(2023—2024年)》,其中提出2023—2024年轻工业增加值平均增速4% 左右,规上企业营业收入规模突破25万亿元。塑料加工业作为我国轻工业的支柱产业之一,2023年产量的同比增长率紧跟轻工业增加值平均增速,基本符合预期目标。2023年塑料制品的各细分领域产品产量,包括塑料板管型材、塑料丝绳及编织品、塑料包装箱及容器、塑料零件及其他塑料制品类别的产量为4651.7万吨,占比依然最高,达到62.1%;其次是塑料薄膜,产量1695.4万吨,占比22.6%,其中,农用薄膜产量为82.1万吨,同比增长6.8%。此外,泡沫塑料产量同比增长6.1%,日用塑料产量同比下降7.1%,塑料人造革及合成革产量同比下降1.1%。

|

2023年塑料制品细分领域产品产量、增幅及占比 |

||||

|

类别 |

年度产量(万吨) |

同比增幅 |

全国占比 |

|

|

塑料薄膜 |

总量 |

1695.4 |

2.1% |

22.6% |

|

其中:农用薄膜 |

82.1 |

6.8% |

1.1% |

|

|

泡沫塑料 |

266.9 |

6.1% |

3.6% |

|

|

日用塑料 |

563.2 |

-7.1% |

7.5% |

|

|

塑料人造革及合成革 |

229.2 |

-1.1% |

3.1% |

|

|

其他塑料制品 |

4651.7 |

-5.9% |

62.1% |

|

|

塑料制品总量 |

7488.5 |

3.0% |

100.0% |

|