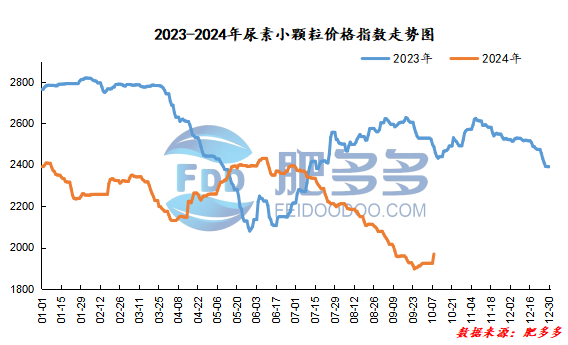

国内尿素价格指数:

据肥多多数据测算,10月8日尿素小颗粒价格指数为1968.77,较节前增加44.86,环比上涨2.33%,同比下跌20.85%。

尿素期货市场:

今日尿素UR501合约开盘价:1938,最高价:1940,最低价:1855,结算价:1893,收盘价:1865,收盘价对比上一个交易日结算价减少16,环比下跌0.85%,全天波动范围1855-1940;01合约山东地区基差55;01合约今日减仓747手,截止目前持仓155194手。

今日尿素期货价格高开后大幅走弱,主要仍在于宏观情绪的高企回落影响,假期间全球资金对于中国资产的青睐导致国内金融市场持续亢奋,早盘股指类更是涨停开盘,不过其后金融监管层面收紧信贷资金入市的消息和发改委新闻发布会实际内容不及预期等导致宏观情绪缺乏进一步承接而大幅回落。现货方面,尿素过剩结构尚未打破,尽管市场存在一定的正反馈,不过市场情绪带动的需求持续性有限,市场也同样存在套利抛压行为。整体来看,当前市场逻辑仍在于宏观逻辑的演化上,虽然节后市场情绪有所回落,但后续政策加码和预期改善的问题仍然无法证伪,市场在等待新驱动之前现实逻辑或暂时回归,但不建议过度看空。

现货市场分析:

今日,国内尿素厂家报价稳中小幅上涨,节前宏观陆续释放利好政策,股市、期货均呈现上行走势,叠加尿素行业需求回暖,供应缩减,市场交易情绪被不断提振,价格稳中上行整理。

具体来看,东北地区价格上调至1930-1970元/吨。华东地区价格上调至1900-1950元/吨。华中地区中小颗粒价格上调至1920-2020元/吨,大颗粒价格上调至2000-2020元/吨。华北地区价格上调至1800-1970元/吨。华南地区价格上调至2020-2100元/吨。西北地区价格上调至1960-2050元/吨。西南地区价格上调至1900-2250元/吨。

后市预测:

工厂方面,节前多数厂家收单足量,国庆期间主兑现预收订单,企业出货好转,报价持续稳中上调,尿素市场价格日渐走高,市场氛围影响下,部分厂家新单成交再次增量。市场方面,节中交易情绪再次回温,同步提振市场交投氛围,尿素交易量有所增加,成交重心也在持续上移,当前行情偏强运行为主。供应方面,国庆假期期间,行业装置开工暂无明显变化,供应继续维持充足态势,当前部分地区装置存检修计划,后期日产或将下行。需求方面,本年秋季肥市场前期推进缓慢,直至国庆期间,市场走货提速,主流区域工农业适量跟进采购,下游复合肥工厂走货出现明显好转迹象,节后正值秋季肥集中走货阶段,行业需求增量,利好报价上行。

综合来看,当前尿素国内市场正值秋季肥集中走货阶段,加之行业日产有下行预期,情绪面得到提振,利好尿素价格上行,预计短时间内尿素市场行情有放缓僵持意向,价格稳中小涨为主。