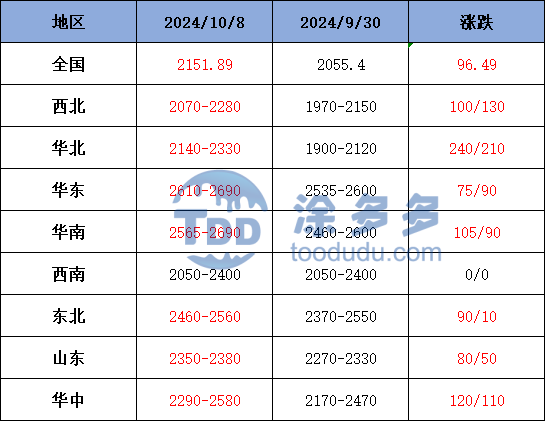

10月8日,甲醇市场价格指数2151.89,较上一个工作日上调96.49,环比增加4.69%。

外盘动态:

10月7日甲醇收盘:

中国休市;

美国FOB 109-110美分/加仑,平;

东南亚CFR 345-346美元/吨,平;

欧洲FOB 361.5-362.5欧元/吨,涨1欧元/吨。

今日价格总结:

关中:2230-2280(200),北线:2105-2130(105),南线:2100(100),鲁南:2380-2400(100),河南:2290-2340(120),山西:2160-2280(260),港口:2610-2630(75)

运费:

北线-鲁北160-220(-50/-50),北线-鲁南250-290(-10/-20),南线-鲁北230-250(-20/-50),关中-鲁西南210-260(0/0)

现货市场:今日,甲醇期现同步走高,国际原油价格在地缘紧张局势影响大幅走高,进而带动化工板块集体调涨,甲醇期货宽幅上移,场内业者心态好转,虽内地部分厂家节中库存有所增加,但下游节后归来存一定刚需,且在宏观利好的支撑下,节后首日,甲醇期现重心宽幅上移。具体来看,主产区市场价格上调,南线报价围绕2100元/吨,北线报价围绕2105-2130元/吨,低端上调105元/吨,荣信甲醇竞拍6000吨,最终2105元/吨全部成交;榆林兖矿竞拍6000吨,最终2070-2075元/吨全部成交;陕西渭化竞拍2000吨,最终成交2270元/吨现汇。宏观利好的带动下,甲醇期货盘面走势偏强,对甲醇现货市场提振明显,区域内部分厂家报价顺势推涨,部分下游存一定补货需求,市场整体成交尚可。主消费地山东地区市场价格大幅上调,鲁南2380-2400元/吨,鲁北2320-2340元/吨,低端上调50元/吨,期货盘面宽幅上移,场内业者心态好转,且节后下游有一波备货操作,市场成交气氛尚可。华北地区市场报价随行走高,今日河北报价2140-2330元/吨,低端上调50元/吨,节后周边地区甲醇市场价格纷纷上涨,支撑河北地区甲醇厂家挺价心态;山西地区今日报价2160-2280元/吨,较节前上调260元/吨,主要受宏观面利好提振,业者入市补货积极性提高,甲醇企业竞拍溢价幅度较大。

港口市场:今日甲醇期货高位盘整。月上合约商谈;远期单边出货有限,套利买盘为主,基差持稳略强。全天整体成交一般。太仓主港成交价格:10上成交:2610-2630,基差01+37/+40;10中成交:2600-2630,基差01+40;10下成交:2600-2650,基差01+43/+45;11下成交:2600-2650,基差01+50。

后市预测:国际原油价格强势拉涨,带动化工板块集体调涨,甲醇主力合约期价宽幅上调,对现货市场价格提振明显,虽主产区部分厂家库存在国庆假期期间有所增加,但节后归来,部分下游市场存一定补货需求,且受宏观利好带动,场内业者对后市存一定向好预期。目前来看,预计短期甲醇市场价格偏强运行,但继续推涨幅度或相对有限,后期还需密切关注原油、煤炭价格,场内装置运行情况以及现货价格宽幅上移后,下游业者跟进情况。