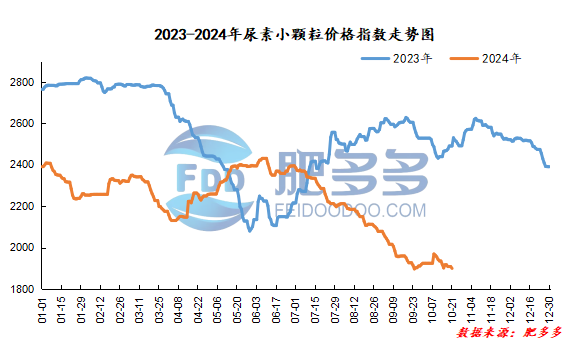

国内尿素价格指数:

据肥多多数据测算,10月21日尿素小颗粒价格指数为1899.09,较上周五减少8.95%,环比下跌0.47%,同比下跌23.76%。

尿素期货市场:

今日尿素UR501合约开盘价:1815,最高价:1833,最低价:1791,结算价:1813,收盘价:1829,收盘价对比上一个交易日结算价增加16,环比上涨0.88%,全天波动范围1791-1813;01合约山东地区基差-39;01合约今日增仓764手,截止目前持仓179863手。

今日尿素期货价格因周末现货市场的走弱和出口松动消息带动的情绪开始消退而较大幅度低开,但其后跟随市场环境震荡回升。当前尿素自身过剩的大逻辑以及政策监管等对价格反弹高度压制尚存。且供应宽松的前提下,下游持货意愿较难改善,价格缺乏有力驱动。需求端后续虽有储备预期,但集中爆发性行情可能性不大,供需矛盾持续压制价格。而出口放开问题暂时仍不现实,但不排除后续仍存消息免扰动的情绪反复问题。短期市场矛盾在宏观承接问题和供需差持续走扩的预期上,在实际政策接力和供需差收窄之前市场或暂时随市场情绪波动偏弱震荡为主。

现货市场分析:

今日,国内尿素市场价格继续走跌,业者跟进情绪不稳,场内交投少量,刚需推进不足,市场供需矛盾不断突出,企业报价低位震荡。

具体来看,东北地区价格下调至1900-1940元/吨。华东地区价格下调至1780-1820元/吨。华中地区中小颗粒价格下调至1780-2010元/吨,大颗粒价格下调至1880-2010元/吨。华北地区价格下调至1760-1930元/吨。华南地区价格下调至1960-2000元/吨。西北地区价格下调至1900-1920元/吨。西南地区价格稳定在1900-2250元/吨。

后市预测:

工厂方面,厂家仍有待发订单支撑,报盘暂稳,当前随着待发的逐步减量,加之企业库存高位波动,部分厂家库存压力较大,新单报价多向下整理,主动降价吸单。市场方面,当前市场交投气氛偏弱,供需基本面偏向宽松,市场暂无明显利好消息支撑,下游业者观望心态仍存,跟进谨慎。供应方面,本周个别企业检修,近期日产将呈现下降趋势,但整体仍维持在高位震荡,供应面延续宽松态势。需求方面,市场需求不温不火,较为分散,农需较为分散,维持刚需推进,采买主要以小麦底肥为主;下游复合肥工厂开工率逐渐下行,对原料的采购力度减量,多维持少量刚需采购为主;工业板材行业需求较为平稳,仍维持谨慎跟进储备心态,整体求面支撑有限。

综合来看,当前尿素国内市场供应延续高位,刚需也在小幅减弱,整体供需基本面继续偏弱,预计短时间内尿素市场价格大概率继续向下松动,行情震荡运行为主。