市场分析

2023年第二季度国内乙醇供应充足,下游化工刚需采购,供应量大于需求量,市场价格呈现继续下滑走势。但季度末受供应面减少消息面利好支撑,以及下游刚需采购价格上涨。

2023年第二季度乙醇价格对比

|

|

4月均价(元/吨) |

5月均价(元/吨) |

6月均价(元/吨) |

|

苏北普级 |

6578.33 |

6497.92 |

6412.50 |

|

吉林普级 |

6358.67 |

6287.50 |

6110.00 |

|

黑龙江普级 |

6290.00 |

6204.17 |

6000.00 |

|

河南优级 |

6636.00 |

6595.21 |

6451.50 |

4月东北玉米乙醇价格先稳后张然后归于平稳,河南价格下调到低位后订单增加反弹,上涨气氛带动,同时黑龙江大厂前期释放停机消息于本月15日集贤两条线全部停机,价格上涨100元/吨,但因企业先前释放涨价消息,刚需客户集中签单,涨价后订单不多,企业多执行前期订单。节前备货情况增加,以及高速限行运价上涨利空企业出厂价格。本月吉林地区大厂小线持续停机,库存高位,前期价格较黑龙江小幅优势出货情况尚可,后期因黑龙江河南价格上涨带动吉林价格上涨50元/吨,再者东丰装置于4月17日停机,供应减少利好消息,支撑企业价格上涨。但从需求面来看需求有限,上涨后订单不多,后期价格趋于平稳,订单执行。燃料乙醇价格上涨。本月黑龙江3家燃料乙醇工厂停机,共计减少产量2700吨/天,4月17日煤质乙醇榆神能化50万吨/年装置故障,减少供应量1350吨/天,节前两油和地方炼厂集中备货,本月两油的价格趋于平稳走势,地方炼厂接货价格因供应量减少后持续上涨。各方利好因素支撑本月燃料乙醇价格上涨。河南地区玉米乙醇呈现“N”字形走势。前期订单不多,且周边价格不高,跨区域套利关闭河南库存增加,企业持续下调报盘刺激出货,当优级价格下调至6520元/吨后区域套利打开,订单增加企业排库明显,再者孟州三家乙醇生产企业装置不稳定供应量减少支撑价格上涨。价格上涨至高位后出货开始不畅,企业小幅下调报价,月后期企业停机消息释放,支撑价格上涨,上涨后市场反馈不高,价格继续回落。华东木薯乙醇价格走弱,因成本支撑下行幅度不大。东北及河南地区价格上涨后带动华东出货,但华东地区整体成交有限,并未带动价格上涨。小厂出货低于大厂出货价格,大厂不堪出货压力月下旬价格下调50元/吨。月下旬安徽中粮普级投料生产,供应量增加,市场利空心态。节前山东/苏北地区小量备货舒缓库存压力,但整体价格并未调整。华南乙醇市场以稳为主,广西主力工厂开工负荷率先降后升,市场下游需求未有明显提升,中上旬有木薯乙醇工厂减量去库存,成本承压下生产企业多不愿降价,但下游利润不佳,上行传导也存阻力,市场维持僵持横盘。东莞玉米乙醇走货不快,价格波动有限。

5月国内乙醇价格持续走弱,东北玉米乙醇价格走弱。东北黑龙江大厂本月初期装置恢复,企业生产食用的积极性不高,多以生产燃料为主。食用需求偏弱企业为刺激出货量连续下调报盘,但持续的降价并未带来大单,市场对于后市持续利空心态影响下多刚需小单采购,其他出货心态积极下终端出货价格偏低,低价市场发酵以及下游需求量不高高价货源出货不畅,这种情况下市场内卷加剧,5月27日黑龙江大厂一期装置停机,但并未带来市场的好转。周边市场吉林地区新天龙停机检修市场15天左右库存出货,大厂方面个别库存高,出货心态较为积极,但实现需求量以及送到销区价格高于本地货源价格,企业出厂价格持续走弱刺激订单。燃料乙醇价格小幅走弱。本月2家发酵法燃料乙醇企业装置恢复,燃料产量共计增加1800吨/天,但鸿展集闲于5月6日开机,海伦于5月24日开始投料。煤质榆神能化装置恢复对外销售,煤质乙醇产量增加,冲击部分发酵乙醇市场。区域内地炼接货价格持续走弱。本月两油价格稳定,月底下月价格商议开始中石油价格不同程度的下调。河南地区玉米乙醇下行200元/吨。河南地区孟州厚源装置不稳定,短停后开启,短停期间独自拉涨市场价格并未收到明显效果,白酒进入淡季,整体需求量下降,但除了汉永一条线生产其他满产生产,库存增加价格走弱。华东木薯乙醇价格走弱,个别企业出货心态积极以及下游化工采购量不高导致市场价格持续走弱。苏北部分小厂停机,苏南工厂一家停机两家恢复,安徽地区供应充足,下游化工大厂装置停机检修,整体来看供应量大于需求量,出货心态积极支撑价格下行。华南乙醇市场窄幅震荡,广西有主力工厂停机,且5月末仍有厂存检修计划,但市场缺乏提振,周边区域价格弱行,华南市场重心稍弱。东莞玉米乙醇现货消耗缓慢,4月末及5月有船货补充,价格受成本影响波动有限。月内广西糖蜜乙醇普遍停机,消耗库存为主,高端货源价格继续上调。

6月国内乙醇市场上半月价格持续弱势,供应小幅波动,下游刚需小单采购,市场供应大于需求。下半月价格开始反弹。东北玉米乙醇部分装置检修消息释放,黑龙江大厂个别工厂检修,同期也有工厂恢复,但整体损失量大于新增量,下游及贸易商利好心态下开始大单采购,企业库存释放明显,企业报价上涨。具体来看上半月持续下行的市场,下游及贸易商多小单采购,企业零星出货,且玉米价格下行至低点成本面利空影响,价格持续走弱。下半月陆续确切的检修时间释放以及减产,玉米价格反弹,运价上涨,市场心态开始转变,下游及贸易商开始大单采购,企业库存下降,月底黑龙江大厂连续上涨,吉林大厂装置因突发原因短停。燃料乙醇价格窄幅波动。鸿展巴彦于6月20日停止投料,前期市场个别工厂库存较高出货心态积极,短期释放低价合同刺激出货,低价释放后价格恢复市场正常水平。月中中石油采购,部分区域价格小幅理性回归。煤质乙醇上个半月出货情况较好,西北装置短停后恢复,河南装置恢复,供应增加。区域内地炼接货价格持续走高。本月两油价格月中中石油价格小幅理想回归。河南地区玉米乙醇月前期持续走弱至6330元/吨低价,随着价格降至低点跨区域套利打开,送到化工销区量增加,订单增加后价格持续上涨,企业门前排队车辆较多,截止月底乙醇优级报盘到6450元/吨。华东木薯乙醇价格上半月走弱,下月末开始反弹,华东地区开工不高,低负荷生产,但上半月市场需求表现低迷,价格持续走弱,下半月随着东北主力工厂检修消息的释放,以及华东木薯乙醇企业采购原料的意愿不高,供应面利好支撑,再者下游化工大厂采购积极,成交价格走高,带动市场利好心态价格上涨。华南市场价格先弱后闻。华南开工负荷低位,东莞东北玉米乙醇消耗库存为主,船货至华南发货尚谨慎,月内安徽货源部分至华南,加之华南市场需求也未改观,市场交投气氛僵持,价格波动有限。广西糖蜜乙醇普遍停机,消耗库存为主,供需两淡,价格以稳为主。

供应面来看

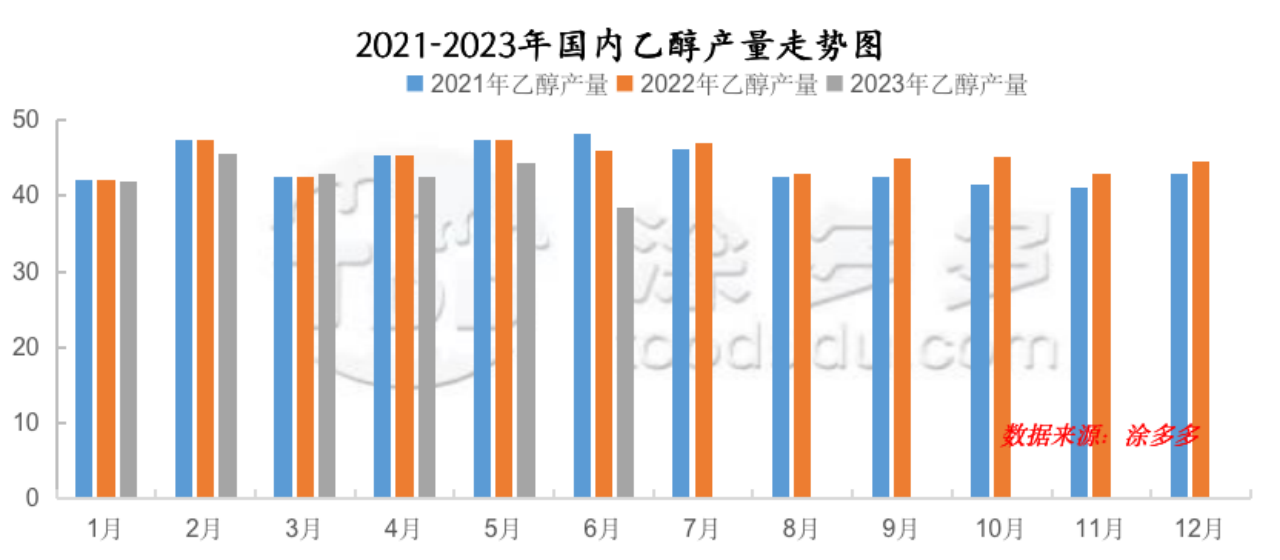

第二季度食用及工业乙醇产量125.305万吨,6月份产量38.43万吨,华东地区因成本高,乙醇市场价格持续走弱,不具备竞争力企业装置开始停机,且大厂负荷减半,开工降至37%左右,东北玉米乙醇方面大厂轮检修,因燃料乙醇生产利润高于食用,企业生产燃料的积极性增加,燃料产量高于食用产量。煤质乙醇方面大厂装置不稳定,产量小幅波动。

成本及利润

2022-2023年华东苏北木薯乙醇生产利润走势图

第二季度木薯乙醇利润持续下跌4月份-225.42.元/吨,5月份-195.13元/吨,4-5月份主要泰国方面出口到中国的数量降低,主要因为国内乙醇价格持续走弱,企业生产亏损生产的积极性不高,前期饲料采购木薯干的量随着国内其他替代品价格不高而降低,泰国方面降价销售,随着外贸一般,海运费开始走弱。6月份木薯乙醇生利润降至- 284.75元/吨,人民币贬值,进口成本增加,乙醇市场价格继续探底,乙醇生产利润持续下降。

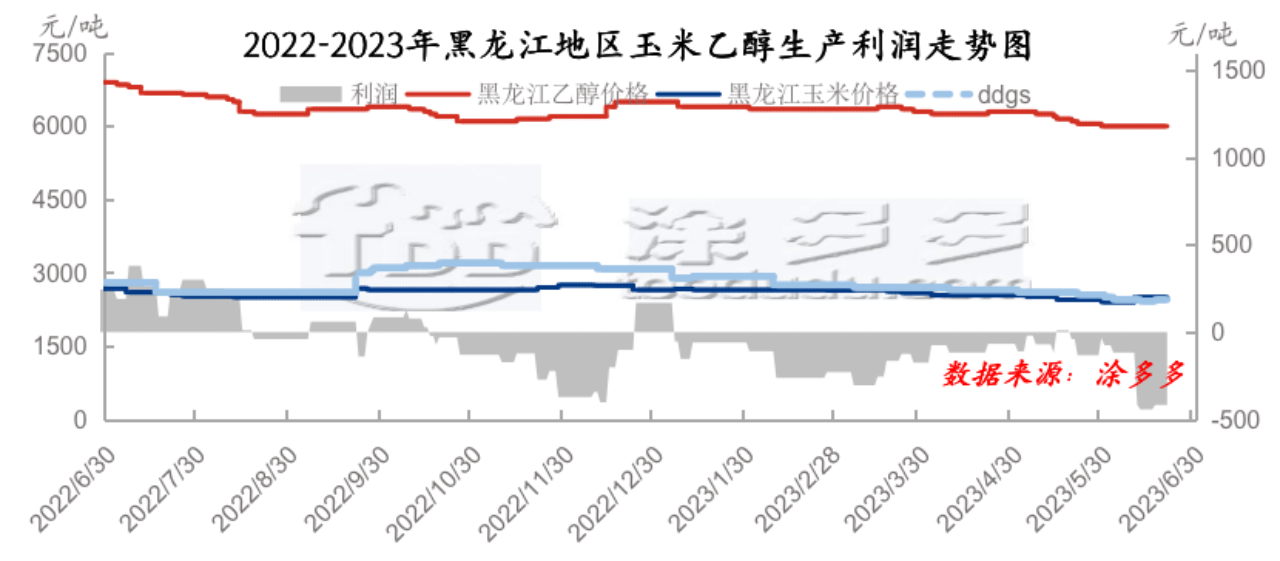

2022-2023年东北黑龙江乙醇乙醇生产利润走势图

4月份黑龙江玉米乙醇利润-97.83元/吨,5月份黑龙江玉米乙醇利润-70.81元/吨,4-5月份生产利润有所反弹,究其原因原料价格下降,成本降低。虽乙醇价格和副产的价格也同时在下降,但整体来看降幅不及玉米。6月份黑龙江玉米乙醇利润-276.67元/吨。乙醇企业为降低ddgs库存降价销售,玉米价格开始小幅反弹,乙醇市场价格持续降至低位,更甚者终端大单客户降至6000元/吨以下出厂,玉米乙醇生产利润持续亏损。

下游需求

2023年白酒消耗量大幅降低,大厂增加自酿,外采量降低至低点。第二季度后期白酒需求淡季开始,白酒方面的需求继续下降。第二季度化工方面需求比预期的差,醋酸乙酯开工下降,索普装置检修,安徽华谊减产,安徽瑞柏停机,金江不稳定。其他化工,市场反馈部分下游终端工厂需求太差开工时间短。碳酸甲乙酯方面计划新增的产能未能如期投产,上下游亏损,行业整体开工较差,产业链较长的企业投产了新线,成本上的优势下,开工相对稳定,其他工厂开工时间参差不齐。整体开工不到50%。

后市预测

预计第三季度初期东北大厂装置有检修计划,华东开工到23%左右,整体供应量减少,企业报涨价格,东北大厂检修到8月下基本结束供应面增加,华东方面随着木薯干价格因库存降低后保持高位,人民币汇率贬值,进口成本增加,乙醇市场高位价格不稳定的情况下,企业采购原料较为谨慎,华东木薯乙醇开工不高,7-8月份低供应的情况下乙醇价格高位整理。9月份华中地区新一轮的玉米上市,进口玉米的到港,成本面利好支撑逐渐弱化。随着气温的降低东北玉米乙醇工厂中途检修的几率不高,供应保持。需求面白酒在9月份至以后有所提升但整体来看白酒需求是降低的,化工面第三-四季度有新的乙酯工厂计划投产,甲乙酯也有计划投产的产能,若计划的产能能如期投产,乙醇化工面的消耗增加,同时宏观方面的利好也会给乙醇市场需求面带来好转。