聚乙烯周报:高压成为周度领涨王,线性偏强运行,低压区间整理

本周核心观点

本周国内PE市场品种间走势明显分化:其中高压一骑绝尘,领涨市场,周涨幅高达150-300元/吨;线性偏强运行,华东华南走高50-150元/吨不等;低压区间整理为主,各地品种小幅涨跌50-150元/吨不等。原油方面,OPEC+延续减产带来的利好氛围仍存,部分经济数据显示欧洲及美国仍有陷入衰退的风险,下有支撑上有压力之下,国际油价震荡运行为主,目前油制烯烃出现小幅亏损。而煤炭价格偏弱运行,使得目前煤制烯烃利润有所放大。现货端,石化在经历上一波降价去库之后,短期挺价意愿表现明显,月初开始逐步拉涨,成本支撑较强。但目前传统农地膜需求淡季,开机率偏低,其他品类方面,包装膜、中空等订单稍好,但普遍存在订单不足、利润薄弱情况,淡季之下难以出现需求明显增量情况。同时供应端来看,月初前期检修装置开车明显增多,国内新增停车产能难以覆盖开车增量,市场供应增量。综合影响下,预计短期市场震荡运行为主,等待新驱动出现。

第一章、本周聚乙烯市场回顾

1、聚乙烯国内市场走势分析

单位:元/吨

|

牌号 |

区域 |

6月2日 |

6月8日 |

涨跌幅 |

|

线性 |

华北 |

7750-7850 |

7750-7850 |

0/0 |

|

华东 |

7900-8000 |

7900-8050 |

0/50 |

|

|

华南 |

7800-7950 |

7950-8100 |

150/150 |

|

|

高压 |

华北 |

8200-8350 |

8500-8600 |

300/250 |

|

华东 |

8150-8300 |

8350-8500 |

200/200 |

|

|

华南 |

8050-8250 |

8350-8400 |

300/150 |

|

|

低压膜料 |

华北 |

8350-8800 |

8250-8900 |

-100/100 |

|

华东 |

8300-8800 |

8300-8900 |

0/100 |

|

|

华南 |

8000-8700 |

7950-8700 |

-50/0 |

|

|

低压拉丝 |

华北 |

7850-9450 |

8000-9500 |

150/50 |

|

华东 |

8100-9400 |

8000-9350 |

-100/-50 |

|

|

华南 |

9250-9900 |

9350-10000 |

100/100 |

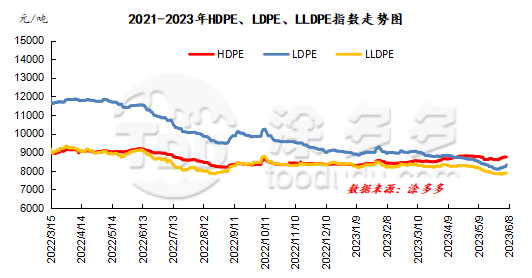

本周国内PE市场品种间走势明显分化:其中高压一骑绝尘,领涨市场,周涨幅高达150-300元/吨;线性偏强运行,华东华南走高50-150元/吨不等;低压区间整理为主,各地品种小幅涨跌50-150元/吨不等。上周五开始,市场预期国内6月将会出台经济刺激政策,同时对于房地产市场的利好传闻再现,市场借势走高。对于传闻能否兑现尚未可知,但国内股市、商品市场大幅走高,其中地产股及商品建材板块领涨。塑料期货方面延续反弹走势,带动现货市场走势。石化月初快速降库,上周五最低降至69万吨,两油出厂价格一改前期下调态势陆续调涨,其中高压最高调涨250元/吨不等,场内利多氛围增加。贸易商挺价出货,过低价格惜售。但利好未能兑现之下,期货盘面包括现货线性方面,周中回吐前期涨幅。但石化方面调涨意愿不减,成本端对于行情托底及带动作用较强。游刚需入市,除必要拿货外实盘依旧表现谨慎,周内走货情况一般。截至本周四,国内线性价格在7750-8100元/吨;高压膜价格在8350-8600元/吨;低压膜价格在7950-8900元/吨;低压拉丝价格在8000-10000元/吨。

图1 聚乙烯分品种指数走势图

2、聚乙烯美金市场走势分析

本周国内美金PE市场品种间走势分化,高压、线性小涨20美元/吨,低压下跌10美元/吨。本周进口货到货有所增多,特别是中东及北美地区的高压,货源基本上3、4月份敲定得高价货源。成交情况稍有房里,但出口仍表现一般。从内外盘价差来看,高压及低压薄膜产品窗口打开,其他类别呈关闭状态。从预期上来看,6月进口量将是增加预期。

表2 聚乙烯美金市场价格变化

单位:美元/吨

|

品种 |

6月2日 |

6月8日 |

涨跌 |

|

线性 |

910 |

930 |

20 |

|

高压 |

920 |

940 |

20 |

|

低压膜料 |

960 |

950 |

-10 |

3、聚乙烯期货市场走势分析

本周塑料主力小区间运行。6月2日L2309合约开盘在7752,周最高7824,周最低7670,周四收于7756。就周四成交来看:多开20%空开21.8%,多平在22.9%空平24%。目前L09合约7500支撑短期有效,但上轨7820压力依旧较强,BOLL(13,13,2)线开口收窄,短期围绕7500-7820区间震荡为主。

第二章 聚乙烯国内供应分析

前期停车得蒲城清洁能源、茂名石化、万华化学等装置陆续恢复生产导致国内聚乙烯生产企业产能利用率上升。本周产能利用率86.65%,较上周期上升了2.6%。

表3 国内聚乙烯装置检修统计

单位:万吨

|

企业名称 |

检修装置 |

检修产能 |

停车时间 |

开车时间 |

|

北方华锦 |

老HDPE一线/二线 |

15 |

2014年6月12日 |

长期停车 |

|

沈阳化工 |

LLDPE |

10 |

2021年10月15日 |

暂不确定 |

|

海国龙油 |

全密度 |

40 |

2022年4月3日 |

暂不确定 |

|

万华化学 |

HDPE |

35 |

2022年11月12日 |

暂不确定 |

|

辽阳石化 |

HDPE A线 |

3.5 |

2023年4月1日 |

2023年6月15日 |

|

辽阳石化 |

HDPE B线 |

3.5 |

2023年4月1日 |

2023年6月15日 |

|

抚顺石化 |

全密度 |

8 |

2023年4月6日 |

2023年6月30日 |

|

大庆石化 |

HDPE B线 |

8 |

2023年4月27日 |

2023年7月1日 |

|

宁夏宝丰一期 |

全密度 |

30 |

2023年5月4日 |

2023年6月8日 |

|

齐鲁石化 |

HDPE B线 |

7 |

2023年5月17日 |

2023年6月10日 |

|

上海赛科 |

全密度 |

30 |

2023年5月19日 |

2023年7月14日 |

|

大庆石化 |

LDPE一线 |

6.5 |

2023年5月20日 |

2023年7月25日 |

|

上海赛科 |

HDPE |

30 |

2023年5月21日 |

2023年7月17日 |

|

兰州石化 |

老全密度 |

6 |

2023年6月1日 |

2023年7月20日 |

|

兰州石化 |

HDPE老线 |

8.5 |

2023年6月1日 |

2023年7月20日 |

|

中韩石化 |

1期HDPE |

30 |

2023年6月4日 |

2023年6月8日 |

|

兰州石化 |

HDPE新线 |

8.5 |

2023年6月4日 |

2023年7月20日 |

|

燕山石化 |

老LDPE二线 |

6 |

2023年6月5日 |

2023年6月8日 |

|

浙江石化二期 |

全密度 |

45 |

2023年6月6日 |

2023年6月13日 |

|

扬子石化 |

全密度 |

20 |

2023年6月6日 |

2023年6月10日 |

第三章 聚乙烯国内需求分析

3.1 聚乙烯下游市场分析

本周农膜市场偏弱运行。截止本周四,华北双防膜主流在9200-10100元/吨;华东地区双防膜主流价格在9300-10200元/吨;华南地区双防膜主流价格在9200-10200元/吨。农膜生产传统淡季,订单稀少,大部分企业停机检修,其他企业阶段性生产,预计后期农膜企业对 PE 原料需求减少。

3.2 聚乙烯下游企业开工率统计

本周下游各行业产能利用率较上周下降0.37%。农膜产能利用率较上周下跌0.28%。管材产能利用率较上周下跌0.50%。中空产能利用率较上周上涨0.12%,包装膜产能利用率较上周增加0.10%。

第四章 聚乙烯上游市场分析

4.1 原油走势分析

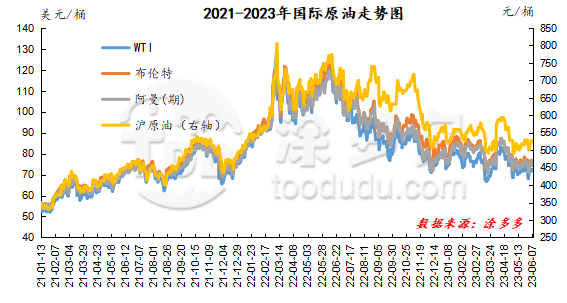

截至6月7日,WTI价格为72.53美元/桶,较上周同期上涨4.44美元;布伦特价格为76.95美元/桶,较上周同期上涨4.29美元,阿曼(期)价格74.9美元/桶,较上周同期上涨3.19美元,沪原油523.7元/桶,较上周同期上涨14.3元/桶。

图2 国际原油走势图

4.2 甲醇走势分析

近期原料煤炭价格弱稳运行,成本面支撑不足,就甲醇供需基本面来看,场内检修与重启装置均有,供应端涨跌互现,然下游部分企业原料库存偏高位,采购积极性不佳,厂家多刚需采买为主,需求面利好支撑有限,市场成交氛围略显低迷。港口市场,期货盘面加速下滑,基差持续走弱,截止目前,港口区域库存表现不一,华东地区周期内外轮卸货速度良好,虽有转口船货装走,但主流区域提货总量仍有所缩减,从而表现累库,然华南地区周内少量进口及内贸船只抵港,主流区域提货量稳健背景下,区域库存止增转降。目前来看,甲醇市场宏观情绪不佳,供应压力仍存,需求改善有限,场内业者悲观情绪浓厚,预计短期甲醇市场价格弱势整理,后期还需关注原油、煤炭价格以及场内装置运行情况。

第五章 聚乙烯走势预测

原油方面,OPEC+延续减产带来的利好氛围仍存,部分经济数据显示欧洲及美国仍有陷入衰退的风险,下有支撑上有压力之下,国际油价震荡运行为主,目前油制烯烃出现小幅亏损。而煤炭价格偏弱运行,使得目前煤制烯烃利润有所放大。现货端,石化在经历上一波降价去库之后,短期挺价意愿表现明显,月初开始逐步拉涨,成本支撑较强。但目前传统农地膜需求淡季,开机率偏低,其他品类方面,包装膜、中空等订单稍好,但普遍存在订单不足、利润薄弱情况,淡季之下难以出现需求明显增量情况。同时供应端来看,月初前期检修装置开车明显增多,国内新增停车产能难以覆盖开车增量,市场供应增量。综合影响下,预计短期市场震荡运行为主,等待新驱动出现。