聚乙烯周报:高压涨势放缓,期现两市区间震荡,等待新驱动出现

本周核心观点

本周国内PE市场区间整理,价格上下波动50-150元/吨不等。截至本周四,国内线性价格在7700-8050元/吨;高压膜价格在8300-8550元/吨;低压膜价格在7950-8900元/吨;低压拉丝价格在7870-9950元/吨。6、7月份PE方面处于新增产能扩产空档期,近两日新增停车装置增多,且集中为高压装置,但前期停车装置开车复工一定程度覆盖新停车装置带来的产量损失。而下游来看,目前传统需求淡季下,终端开机率偏低,且普遍存在订单不足、利润薄弱情况,市场需求难振。但随着市场宏观预期的转好,市场投机性需求及前期空单回补情况增多,整体成交较前期有所转好。后市来看,在基本面暂未出现较大变化之下,更多关注国内刺激政策力度,以及商品对宏观预期与现实的反馈情况。

第一章、本周聚乙烯市场回顾

1、聚乙烯国内市场走势分析

单位:元/吨

|

牌号 |

区域 |

6月9日 |

6月15日 |

涨跌幅 |

|

线性 |

华北 |

7730-7850 |

7770-7850 |

40/0 |

|

华东 |

7900-8050 |

7900-8050 |

0/0 |

|

|

华南 |

7950-8100 |

7900-7950 |

-50/-150 |

|

|

高压 |

华北 |

8500-8550 |

8500-8550 |

0/0 |

|

华东 |

8350-8500 |

8300-8450 |

-50/-50 |

|

|

华南 |

8350-8400 |

8300-8400 |

-50/0 |

|

|

低压膜料 |

华北 |

8200-8900 |

8200-8900 |

0/0 |

|

华东 |

8200-8900 |

8200-8900 |

0/0 |

|

|

华南 |

7950-8900 |

7950-8900 |

0/0 |

|

|

低压拉丝 |

华北 |

8000-9500 |

7870-9550 |

-130/50 |

|

华东 |

8000-9350 |

8050-9350 |

50/0 |

|

|

华南 |

9350-9900 |

9350-9950 |

0/50 |

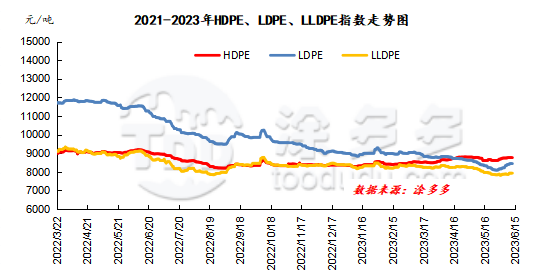

本周国内PE市场区间整理,价格上下波动50-150元/吨不等。本周起,上海、大庆、中海壳、兰化等装置停车,整体货源供应有所缩量,特别是高压方面表现明显。而石化对于高压出厂价格出现频繁拉涨,场内相应成本支撑也有所增强。回归至整体市场来看,周内石化库存整体压力不大,库存维持在70上下波动,两油出厂价格相对坚挺。煤企方面,周初受煤价下调及期货下跌影响,出现降价,随后跟随盘面反弹修复此前跌势。而除基本面的调整外,因中美各项政策、数据出台,宏观面对于市场影响加剧。尽管期货日内、日间波动加大,但整体依旧围绕7500-7820一线箱体震荡,并未走出趋势化行情。但随着下半周,市场预期有所转好,市场投机性需求稍有抬头,周内低价成交有所增量,下游依旧维持刚需。截至本周四,国内线性价格在7700-8050元/吨;高压膜价格在8300-8550元/吨;低压膜价格在7950-8900元/吨;低压拉丝价格在7870-9950元/吨。

图1 聚乙烯分品种指数走势图

2、聚乙烯美金市场走势分析

本周国内美金PE市场走势相较于国内人民币市场表现坚挺,上周五个品种多数走高10-30美元/吨不等,进入本周价格难以持续走高。本周进口货到货有所增多,特别是中东及北美地区的高压。成交情况依旧难以增量,出口同样表现一般。从内外盘价差来看,高压及低压薄膜产品窗口打开,其他类别呈关闭状态。近期外商将陆续公布新价,从昨日已知的价格情况来看,外商价格稳中有降。关注外商新出报价及人民币市场走势。

表2 聚乙烯美金市场价格变化

单位:美元/吨

|

品种 |

6月9日 |

6月15日 |

涨跌 |

|

线性 |

930 |

920-940 |

-10/10 |

|

高压 |

940 |

940-960 |

0/20 |

|

低压膜料 |

950 |

960-980 |

10/30 |

3、聚乙烯期货市场走势分析

本周塑料主力小区间运行。6月9日L2309合约开盘在7748,周最高7834,周最低7609,周四收于7789。就周四成交来看:多开21.6%空开23.2%,多平在19.9%空平21.8%。目前L09合约BOLL(13,13,2)围绕上轨及下轨之间区间运行,上方关注7820压力,下方关注7500附近支撑,关注突破情况。

第二章 聚乙烯国内供应分析

大庆石化、兰州石化、独山子石化等装置停车导致国内聚乙烯生产企业产能利用率下降。本周产能利用率81.6/86.65%,较上周期下降了5.05%。

表3 国内聚乙烯装置检修统计

单位:万吨

|

企业名称 |

检修装置 |

检修产能 |

停车时间 |

开车时间 |

|

北方华锦 |

老HDPE一线/二线 |

15 |

2014年6月12日 |

长期停车 |

|

沈阳化工 |

LLDPE |

10 |

2021年10月15日 |

暂不确定 |

|

海国龙油 |

全密度 |

40 |

2022年4月3日 |

暂不确定 |

|

万华化学 |

HDPE |

35 |

2022年11月12日 |

暂不确定 |

|

辽阳石化 |

HDPE A线 |

3.5 |

2023年4月1日 |

2023年6月15日 |

|

辽阳石化 |

HDPE B线 |

3.5 |

2023年4月1日 |

2023年6月15日 |

|

抚顺石化 |

全密度 |

8 |

2023年4月6日 |

2023年6月30日 |

|

大庆石化 |

HDPE B线 |

8 |

2023年4月27日 |

2023年7月1日 |

|

上海赛科 |

全密度 |

30 |

2023年5月19日 |

2023年7月14日 |

|

大庆石化 |

LDPE一线 |

6.5 |

2023年5月20日 |

2023年7月25日 |

|

上海赛科 |

HDPE |

30 |

2023年5月21日 |

2023年7月17日 |

|

兰州石化 |

老全密度 |

6 |

2023年6月1日 |

2023年7月20日 |

|

兰州石化 |

HDPE老线 |

8.5 |

2023年6月1日 |

2023年7月20日 |

|

兰州石化 |

HDPE新线 |

8.5 |

2023年6月4日 |

2023年7月20日 |

|

浙江石化二期 |

全密度 |

45 |

2023年6月6日 |

2023年6月16日 |

|

上海石化 |

LDPE2 |

5 |

2023年6月9日 |

2023年6月14日 |

|

大庆石化 |

LLDPE |

8 |

2023年6月10日 |

2023年7月25日 |

|

大庆石化 |

HDPE A线 |

8 |

2023年6月10日 |

2023年7月25日 |

|

大庆石化 |

HDPE C线 |

8 |

2023年6月10日 |

2023年7月25日 |

|

大庆石化 |

LDPE二线 |

20 |

2023年6月10日 |

2023年7月25日 |

|

大庆石化 |

全密度一线 |

30 |

2023年6月10日 |

2023年7月25日 |

|

大庆石化 |

全密度二线 |

25 |

2023年6月10日 |

2023年7月25日 |

|

燕山石化 |

老LDPE一线 |

6 |

2023年6月12日 |

2023年6月15日 |

|

中海壳牌二期 |

HDPE |

40 |

2023年6月12日 |

2023年6月15日 |

|

兰州石化 |

新全密度 |

30 |

2023年6月12日 |

2023年8月4日 |

第三章 聚乙烯国内需求分析

3.1 聚乙烯下游市场分析

本周农膜市场偏弱运行。截止本周四,华北双防膜主流在9100-10000元/吨;华东地区双防膜主流价格在9300-10200元/吨;华南地区双防膜主流价格在9200-10200元/吨。农膜生产传统淡季,订单稀少,大部分企业停机检修,其他企业阶段性生产,预计后期农膜企业对 PE 原料需求维持低位。

3.2 聚乙烯下游企业开工率统计

本周下游各行业产能利用率较上周下降0.37%。农膜产能利用率较上周下跌0.28%。管材产能利用率较上周下跌0.50%。中空产能利用率较上周上涨0.12%,包装膜产能利用率较上周增加0.10%。

第四章 聚乙烯上游市场分析

4.1 原油走势分析

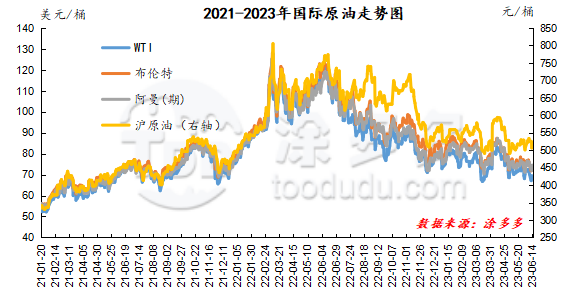

截至6月14日,WTI价格为68.27美元/桶,较上周同期下跌3.02美元;布伦特价格为73.2美元/桶,较上周同期下跌2.76美元,阿曼(期)价格74.54美元/桶,较上周同期下跌1.55美元,沪原油521.1元/桶,较上周同期下跌12.4元/桶。

图2 国际原油走势图

4.2 甲醇走势分析

近期原料煤炭价格弱稳运行,成本面支撑不足,目前场内供应仍显充裕,且龙兴泰新建30万吨甲醇装置顺利投产,供应预期持续增加,然下游部分企业原料库存偏高,厂家拿货情绪持续萎靡,虽部分生产企业下调报价出货,但买盘心态仍旧看空为主,需求边际短期恐难有明显改善,市场成交氛围略显低迷。港口市场,期货盘面震荡偏强,现货刚需商谈,基差稍弱,截止目前,港口区域库存表现不一,华东地区受部分时间段封航影响,整体卸货速度一般,主流区域提货稳定,从而表现窄幅去库,然华南地区虽下游正常消耗,但周内进口及内贸船只均有抵港,导致区域库存窄幅累库。目前来看,甲醇市场宏观面表现欠佳,供需矛盾仍存,场内业者悲观情绪持续浓厚,预计短期甲醇市场价格弱势整理,后期还需关注原油、煤炭价格以及场内装置运行情况。

第五章 聚乙烯走势预测

6、7月份PE方面处于新增产能扩产空档期,近两日新增停车装置增多,且集中为高压装置,但前期停车装置开车复工一定程度覆盖新停车装置带来的产量损失。而下游来看,目前传统需求淡季下,终端开机率偏低,且普遍存在订单不足、利润薄弱情况,市场需求难振。但随着市场宏观预期的转好,市场投机性需求及前期空单回补情况增多,整体成交较前期有所转好。后市来看,在基本面暂未出现较大变化之下,更多关注国内刺激政策力度,以及商品对宏观预期与现实的反馈情况。