PE月报:高压成为最大黑马,华北涨幅最高500元/吨,低压生产比例抬升行情转弱

本月核心观点

本月国内PE市场品种间走势分化,其中高压成为最大黑马,线性在盘面引导下止跌反弹,低压方面,表现相对平淡,部分价格甚至出现100-250元/吨回调。截至月末,国内线性主流价格在7770-8150元/吨不等,高压价格在8300-8750元/吨不等,低压膜料价格在8000-9000元/吨不等,低压拉丝在7830-9950元/吨不等。7月份来看,处于国内PE装置投产空档期,而月初起延能化、燕山、中沙等装置相继停车,5.6月份停车装置复产时间多在中下旬,故上半月来看市场整体供应量将有所下降,下半月起有逐步增量,但压力依旧不大。需求端来看,7月份依旧处于相对淡季,刚需对于市场提振作用并不明显。市场变量更多存在于投机性需求方面,目前中下游库存偏低,在行情出现探涨苗头之下,不排除逐步建库需求。而成本端来看,国际油价震荡运行、煤炭价格逐步企稳,同时国内上游原料去库存进度加速,成本端对于市场托底和带动作用依旧强劲。市场变量更多出现在宏观方面:国内端来看,更期待政策性金融、地产放松和货币政策降息等利好刺激政策出路。市场小作文频发,在大宗商品跌至低位背景下,市场短线波动加剧,对于宏观层面更多关注预期交易后的落地情况,重点关注月底中央政治局会议带来的相关政策导向。海外来看,美联储7月加息概率截至目前在80%以上,继续关注通胀和就业数据对于后期货币政策的影响。综合来看,预计7月国内PE市场震荡偏强运行,考虑到宏观黑天鹅事件较多,市场波动将更为频繁。

第一章、本月聚乙烯市场回顾

1.1 聚乙烯国内市场走势分析

表1 聚乙烯现货市场价格变化

单位:元/吨

|

牌号 |

区域 |

6月1日 |

6月29日 |

涨跌幅 |

|

线性 |

华北 |

7680-7800 |

7770-7900 |

90/100 |

|

华东 |

7850-8000 |

7900-8000 |

50/0 |

|

|

华南 |

7800-7950 |

8000-8150 |

200/200 |

|

|

高压 |

华北 |

8100-8250 |

8570-8750 |

470/500 |

|

华东 |

8150-8300 |

8350-8550 |

200/250 |

|

|

华南 |

8050-8250 |

8300-8400 |

250/150 |

|

|

低压膜 |

华北 |

8300-8800 |

8200-8900 |

-100/100 |

|

华东 |

8300-8700 |

8180-9000 |

-120/300 |

|

|

华南 |

7950-8700 |

8000-8900 |

50/200 |

|

|

低压拉丝 |

华北 |

7850-8950 |

7830-8700 |

-20/-250 |

|

华东 |

8100-9400 |

7900-9700 |

-200/300 |

|

|

华南 |

9250-9900 |

9350-9950 |

100/50 |

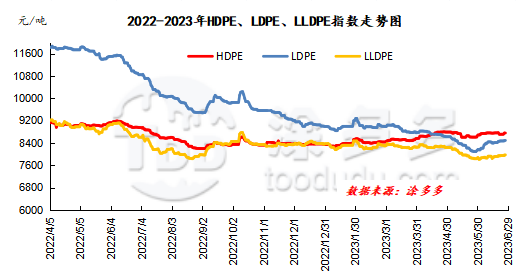

本月国内PE市场品种间走势分化,其中高压成为最大黑马,一举扭转去年以来跌势,强势反弹。主要原因在于供应出现明显缩量:大庆石化、国能新疆、兰州石化、大庆LDPE二线、燕山石化新LDPE等装置陆续计划开启大修,使得市场价格一路走高。线性方面,更多在盘面引导下止跌反弹。国内降息、美联储6月暂停加息,市场悲观看空情绪出现明显减弱。期货底部反弹,线性现货价格重心跟随走高。而低压方面,表现相对平淡,部分价格甚至出现100-250元/吨回调。主要是由于市场货源供应充足,低压注塑、薄膜、拉丝、中空排产比例增量,且进口货源充裕,在需求难以同步向好之下,市场价格不稳,出现回落迹象。截至月末,国内线性主流价格在7770-8150元/吨不等,高压价格在8300-8750元/吨不等,低压膜料价格在8000-9000元/吨不等,低压拉丝在7830-9950元/吨不等。

图1 聚乙烯分品种指数走势图

1.2 聚乙烯美金市场走势分析

本月国内PE美金市场逐步企稳,高压涨势明显。截至月末美金线性价格在920-940美元/吨,稳;高压膜料价格在950-980美元/吨,涨10-30美元/吨;低压膜价格在950-990美元/吨,因卡塔尔低价货源到港价格底部走低20美元/吨。中旬起进口货到货有所增多,但成交情况依旧难以增量,出口同样表现一般。从内外盘价差来看,高压产品窗口打开、低压薄膜中旬窗口一度打开,其他类别均呈关闭状态。关注外商新出报价及人民币市场走势。

1.3 聚乙烯期货市场走势分析

连塑主力合约L2309整体缓慢上移。具体来看:L2309合约6月1日开盘7600,当日触及月最低价7570后震荡上行,于中下旬触及月内最高点7899,截止29日收盘7867。从29日成交状态来看,成交多开26.1%空开23.1%;多平在18.6%空平18.6%。目前L09合约在BOLL(13,12,2)中上轨之间小区间运行,尽管一度下穿中轨但跌而未破,后期以震荡偏强思路对待,上方压力位7900、8000。

第二章 聚乙烯国内供应分析

2.1 聚乙烯产量分析

2023 年 6月国内聚乙烯产量在223.7万吨,较上月实际产量减少11.58万吨,环比下降4.92%,比去年同期增加21.94万吨,同比上升10.63%。6月份,国内停车装置依旧较多,装置减损量增大,产能利用率小幅缩量。

2.2聚乙烯企业检修统计

表2 国内聚乙烯装置6月检修统计

|

企业名称 |

检修装置 |

检修产能 |

停车时间 |

开车时间 |

|

北方华锦 |

老HDPE一线/二线 |

15 |

2014年6月12日 |

长期停车 |

|

沈阳化工 |

LLDPE |

10 |

2021年10月15日 |

暂不确定 |

|

海国龙油 |

全密度 |

40 |

2022年4月3日 |

暂不确定 |

|

万华化学 |

HDPE |

35 |

2022年11月12日 |

暂不确定 |

|

抚顺石化 |

全密度 |

8 |

2023年4月6日 |

2023年6月30日 |

|

大庆石化 |

HDPE B线 |

8 |

2023年4月27日 |

2023年7月1日 |

|

上海赛科 |

全密度 |

30 |

2023年5月19日 |

2023年7月14日 |

|

大庆石化 |

LDPE一线 |

6.5 |

2023年5月20日 |

2023年7月25日 |

|

上海赛科 |

HDPE |

30 |

2023年5月21日 |

2023年7月17日 |

|

兰州石化 |

老全密度 |

6 |

2023年6月1日 |

2023年7月20日 |

|

兰州石化 |

HDPE老线 |

8.5 |

2023年6月1日 |

2023年7月20日 |

|

兰州石化 |

HDPE新线 |

8.5 |

2023年6月4日 |

2023年7月20日 |

|

大庆石化 |

LLDPE |

8 |

2023年6月10日 |

2023年7月25日 |

|

大庆石化 |

HDPE A线 |

8 |

2023年6月10日 |

2023年7月25日 |

|

大庆石化 |

HDPE C线 |

8 |

2023年6月10日 |

2023年7月25日 |

|

大庆石化 |

LDPE二线 |

20 |

2023年6月10日 |

2023年7月25日 |

|

大庆石化 |

全密度一线 |

30 |

2023年6月10日 |

2023年7月25日 |

|

大庆石化 |

全密度二线 |

25 |

2023年6月10日 |

2023年7月25日 |

|

兰州石化 |

新全密度 |

30 |

2023年6月12日 |

2023年8月4日 |

|

国能新疆 |

LDPE |

30 |

2023年6月14日 |

2023年6月29日 |

|

兰州石化 |

LDPE |

20 |

2023年6月15日 |

2023年8月2日 |

|

中沙石化 |

LLDPE |

30 |

2023年6月16日 |

2023年6月23日 |

|

连云港石化 |

HDPE |

40 |

2023年6月16日 |

2023年6月26日 |

|

燕山石化 |

新LDPE |

20 |

2023年6月19日 |

2023年6月22日 |

表3 国内聚乙烯装置7月检修统计

|

生产企业 |

装置 |

装置产能 |

开始日期 |

结束日期 |

|

延安能化 |

HDPE |

42 |

2023年7月1日 |

2023年8月20日 |

|

燕山石化 |

HDPEA线 |

7 |

2023年7月7日 |

2023年7月10日 |

|

燕山石化 |

HDPEB线 |

7 |

2023年7月7日 |

2023年7月10日 |

|

中沙石化 |

HDPE |

30 |

2023年7月10日 |

2023年7月24日 |

|

燕山石化 |

老LDPE一线 |

6 |

2023年7月15日 |

2023年7月22日 |

|

燕山石化 |

新LDPE |

20 |

2023年7月17日 |

2023年7月18日 |

|

燕山石化 |

HDPEA线 |

7 |

2023年7月20日 |

2023年7月22日 |

|

燕山石化 |

HDPEB线 |

7 |

2023年7月20日 |

2023年7月22日 |

第三章 聚乙烯上游市场分析

3.1 原油走势分析

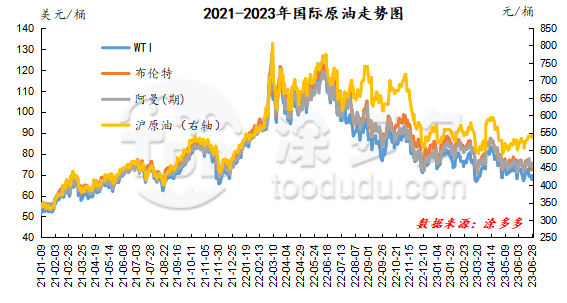

截止到6月28日,WTI价格为69.56美元/桶,布伦特价格为74.03美元/桶,阿曼(期)价格73.81美元/桶,沪原油536元/桶。与月初相比,WTI下跌0.54美元/桶,布伦特下跌0.25美元/桶,阿曼(期)上涨2.62美元/桶,沪原油下跌35.1元/桶。

图2 2021-2023年国际原油走势图

3.2 甲醇走势分析

供应方面:近期场内装置处于检修与重启交替过程,市场整体供应表现较为充裕,且周内港口地区市场库存受端午假期影响,市场提货量有所减少,加之部分下游需求有所减少,导致港口库存总量较前期有所增加,但考虑到进入7月份以后,西北地区部分装置存在检修计划,局部地区市场供应存在缩减预期,后期还需关注装置检修的落实情况以及随着天气的转热西南地区的限电政策对场内装置的影响。需求方面:随着甲醇价格的持续下调,下游烯烃企业利润有所修复,部分烯烃企业外采甲醇,终端需求缓慢提升中,但考虑到目前传统下游处于消费淡季,短期内需求增加的可能性较小。目前来看,煤炭价格弱稳运行,成本面支撑有限,虽近期甲醇价格有所上调,但业者对后市依旧多持观望偏空情绪,入市积极性一般,实单延续刚需为主,预计短期甲醇市场价格窄幅整理为主,后期还需关注原油、煤炭价格以及场内装置运行情况。

第四章 聚乙烯进出口分析

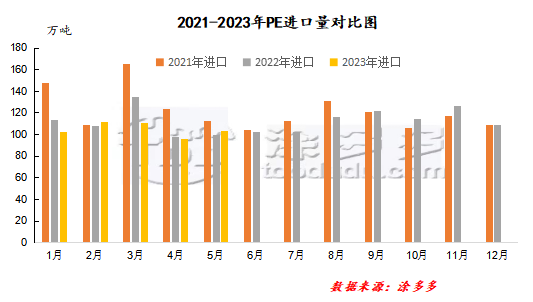

PE总量分析:根据海关数据显示,2023年5月份我国聚乙烯进口量在103.5万吨,环比增加8.16%,进口均价1086.27美元/吨。其中HDPE进口量在36.59万吨,环比增加0.25%,LDPE进口量在25.89万吨;环比增加16.10%,LLDPE进口量在41.02万吨,环比增加11.20%。

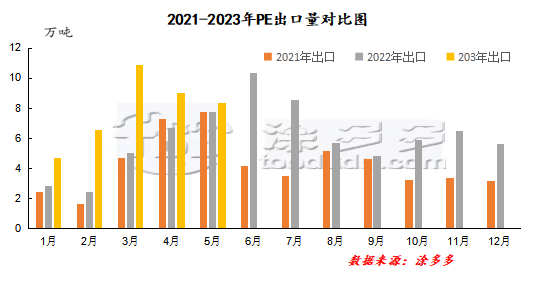

2023年5月份我国聚乙烯出口量在8.35万吨,环比下降7.78%,出口均价1336.13美元/吨。其中HDPE出口量在4.81万吨,环比下降4.16%,LDPE出口量在2.15万吨;环比下降2.33%,LLDPE出口量在1.39万吨,环比下降28.78%。

2023年1-5月累计进口量在524.69万吨,同比增加4.01%;累计出口量在39.5万吨,同比增加59.54%。

图3 2021-2023年PE月度进口量对比图

图4 2021-2023年PE月度出口量对比图

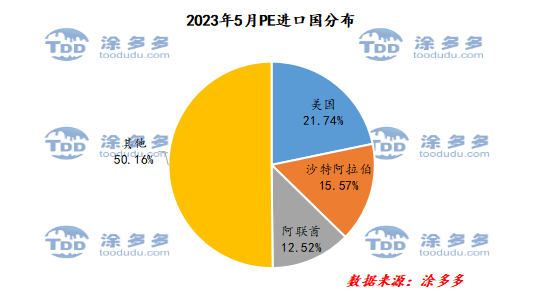

PE进口国分析:

根据海关数据显示,2023年5月份中国PE进口美国22.5万吨,占总进口量的21.74%;进口美国16.12万吨,占总进口量的15.57%;进口阿联酋12.96万吨,占总进口量的12.52%。

图5 2023年5月PE进口来源国分布

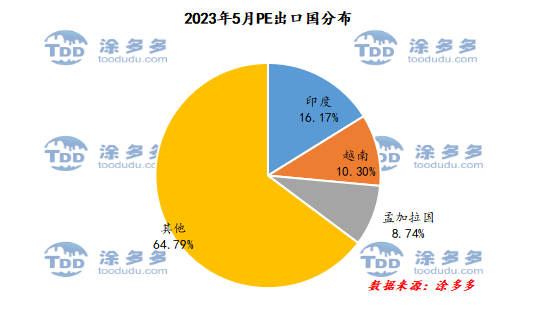

PE出口国分析:

根据海关数据显示,2023年5月份中国PE出口印度1.35万吨,占总出口量的16.17%;出口越南0.86万吨,占总出口量的10.3%;出口孟加拉国0.73万吨,占总出口量的8.74%。

图6 2023年5月PE出口国分布

第五章 聚乙烯走势预测

7月份来看,处于国内PE装置投产空档期,而月初起延能化、燕山、中沙等装置相继停车,5.6月份停车装置复产时间多在中下旬,故上半月来看市场整体供应量将有所下降,下半月起有逐步增量,但压力依旧不大。需求端来看,7月份依旧处于相对淡季,刚需对于市场提振作用并不明显。市场变量更多存在于投机性需求方面,目前中下游库存偏低,在行情出现探涨苗头之下,不排除逐步建库需求。而成本端来看,国际油价震荡运行、煤炭价格逐步企稳,同时国内上游原料去库存进度加速,成本端对于市场托底和带动作用依旧强劲。市场变量更多出现在宏观方面:国内端来看,更期待政策性金融、地产放松和货币政策降息等利好刺激政策出路。市场小作文频发,在大宗商品跌至低位背景下,市场短线波动加剧,对于宏观层面更多关注预期交易后的落地情况,重点关注月底中央政治局会议带来的相关政策导向。海外来看,美联储7月加息概率截至目前在80%以上,继续关注通胀和就业数据对于后期货币政策的影响。综合来看,预计7月国内PE市场震荡偏强运行,考虑到宏观黑天鹅事件较多,市场波动将更为频繁。