聚酯:高成本压制 聚酯深陷亏损泥淖

导语:近期聚酯原料价格一直表现较为强势,而聚酯市场受疲弱需求拖累,市场跟涨阻力较大,因此聚酯企业利润持续挤压,大部分品种开始陷入了亏损的困境当中。

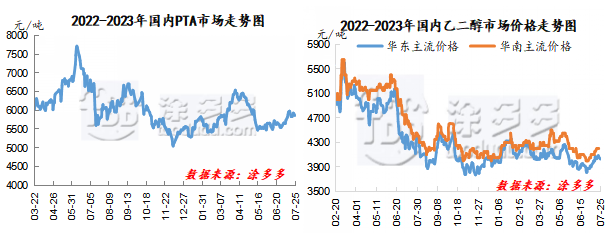

自7月上旬以来,PTA期货盘面大幅拉涨,截至14日PTA主力合约最高涨至6016元一线,创出近3个月以来新高。PTA现货市场自6日的5650元/吨,至14日最高涨至5980元/吨,上涨330元/吨,涨幅5.84%。虽然17日,PTA期货盘面大幅下跌,但18日开始,国际原油上涨提振下,PTA期现货市场维持高位坚挺格局,PTA现货市场价格围绕在5830-5930元/吨的区间波动。聚酯另一原料乙二醇市场自6月底以来,华东现货市场一直处于震荡偏强格局,华东现货价格自6月底的3810元/吨低位,至7月下旬最高涨至4085元/吨,涨幅7.22%。

随着聚酯原料PTA和乙二醇市场价格的持续走高,聚酯企业生产成本压力持续增大,而聚酯市场受疲弱需求拖累,市场拉涨阻力较大,聚酯市场涨幅均不及原料市场涨幅,因此国内聚酯企业整体盈利水平持续回落,多数产品开始陷入亏损的困境。7月中旬开始,聚酯瓶片和涤纶企业生产均已处于亏损状态,仅聚酯切片利润维持薄利状态。截止目前,聚酯切片产品利润在60元/吨,聚酯瓶片产品利润-136元/吨,涤纶长丝产品利润在-61元/吨,涤纶短纤产品利润在-11元/吨。

目前国内聚酯企业开工负荷仍维持在9成以上的高位,短期暂无减产或检修预期,因此行业开工将维持。国内聚酯企业库存开始进入累库阶段,虽然聚酯市场震荡走高,但下游补货积极性较低,仅聚酯企业促销当日企业产销出现大幅好转,多数时间内,聚酯企业产销仍维持在清淡局面,因此聚酯企业库存压力较大。截止上周末,其中,聚酯切片企业库存在5-7天左右,涤丝POY库存在13-15天左右,涤丝DTY库存在23-25天左右,涤丝FDY库存在18-20天左右,涤纶短纤库存在8-10天附近。受制于高温及淡季气氛深入的影响,终端织造行业开工开始小幅下降,需求有持续走弱预期,下游补货积极性低迷,聚酯工厂库存将呈现震荡走高态势,对整个聚酯市场心态形成打压。

国际原油高位波动,聚酯原料PTA和乙二醇市场成本端的支撑仍在,短期市场将维持窄幅调整,成本端对市场形成推动。聚酯市场谨慎观望为主,市场报盘随原料市场小幅调整,下游需求转淡,市场产销低迷。预计短期聚酯市场价格或将维持窄幅震荡。后期密切关注原料市场和需求端变化。