聚酯:原油短线利空施压 聚酯市场走势转弱

6月2日OPEC+会议正式落下帷幕,延期减产最终落地,符合市场此前预期,本次会议还有其他条款引发市场关注,并带来短线利空情绪。声明中表示,计划在2024年10月至2025年9月期间逐步取消220万桶/日的减产规模,意味着产量从第三季度起逐步增加,相对于延期减产,市场对此反应更为激烈,欧美原油期货大跌。

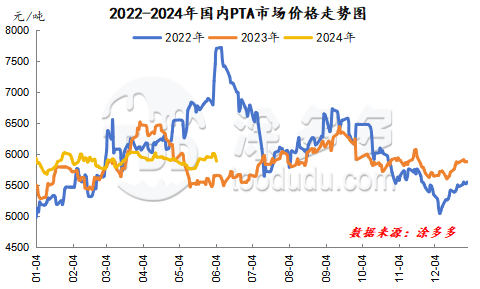

国际原油下跌打压下,国内商品市场普遍下跌,周一开始,聚酯原料PTA期货市场开始震荡回落,截止目前,华东PTA现货市场跌至5890元/吨,本周及下周主港及仓单交割09合约升水30-40附近附近成交及商谈,现货基差偏强。目前国内PTA供需端较弱,对市场形成一定打压。从供应端来看,汉邦220万吨PTA装置6月初恢复开车,该装置2021年1月停车。逸盛新材料2#360万吨PTA装置5月15日检修,预计6月5日重启5成,剩余延后重启。虽然短期PTA开工负荷小幅回升,但是目前PTA加工费仍处于低位,企业开工积极性较低,6月中旬仍有多套装置存检修计划,PTA企业开工将暂时维持低位。从需求端来看,近期聚酯企业产销清淡,企业库存压将增大,加之近期聚酯企业生产维持亏损局面,后期聚酯企业仍有减产计划。随着夏季淡季气氛的显现,终端内外贸新单均开始走弱,原料备货跟进放缓,需求端对市场形成打压。目前市场利空交织,短线来看,国内PTA市场仍有小幅走弱的趋势。

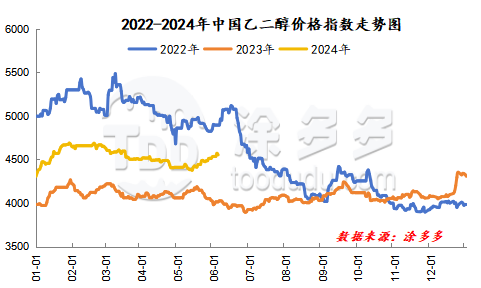

受宏观利空施压下,国内乙二醇市场虽然也有所回落,但整体跌幅有限,主要是因为目前乙二醇市场自身供需端维持偏紧格局,对现货市场形成一定支撑。近期乙二醇主港发货量维持高位,华东主港库存持续去化,供需延续偏紧格局,对市场形成支撑。下游聚酯负荷维持高位,终端防冻液逐步进入产销旺季,市场刚需稳定。供需端维持去库存节奏下,对市场形成利好支撑,但是乙二醇部分检修装置重启,加之宏观面偏空,市场阻力较大,短期乙二醇市场将窄幅震荡为主。

OPEC+会议作为近期原油市场的最重要事件,将优先指引油价。本次会议短线引发的利空情绪或难持久,减产氛围仍将对前三季度的油价形成利好支撑,叠加美国传统燃油消费旺季将逐渐发力,国际油价高位运行预计还是大概率事件。成本端对聚酯市场仍形成一定支撑,加之聚酯市场自身供需端暂无较大利空,因此中长期来看,市场下方空间将有限。后期密切关注原料市场和聚酯自身供需端的变化。