聚酯:大厂一口价模式下 企业产销再次放量

自去年下半年开始,国内聚酯企业开始深陷亏损泥淖,今年随着生产亏损的加剧,聚酯企业也开始逐步改变其原有的销售模式。近期国内聚酯企业为保护其自身的加工费,保证企业生产利益,企业开始积极挺价出货,尤其是涤纶长丝和短纤工厂根据聚酯现货原料成本+加工费的定价方式,锁定加工费进行大幅度的提价,涤丝企业坚持限产保价,继续追加减产,统一上调价格。周末会议精神的提振下,周一涤纶短纤期货大幅拉涨170元,领涨聚酯产业链。

依托于工厂的持续挺价,在上周三经历一次产销放量后,上周末涤纶工厂再次提价,刺激下游采购积极性,企业产销再次出现脉冲式放量。周末江浙涤丝平均产销大约在200-300%左右,个别企业产销较高。

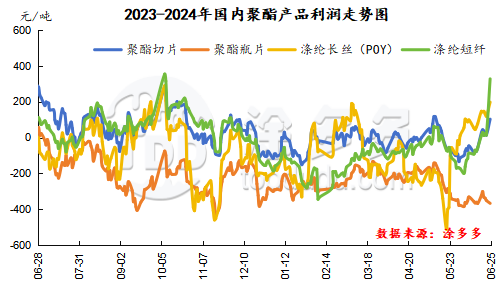

国内聚酯企业生产整体盈利状况持续好转。目前涤纶长丝企业生产维持盈利状态,聚酯切片和涤纶短纤生产开始扭亏为盈,仅聚酯瓶片企业生产亏损状况持续。截止目前,切片产品利润在102元/吨,瓶片产品利润-368元/吨,涤纶长丝产品利润在197元/吨,涤纶短纤产品利润在327元/吨。

虽然国内聚酯市场持续拉涨,但价格向下传导较为困难,目前已处于传统消费淡季,终端坯布市场多数维稳,个别产品甚至出现降价,因此终端纺织行业成本压力增大,对原料采购更趋于谨慎。聚酯企业产销虽一时出现大幅放量情况,但多数时间内产销较为清淡,因此部分聚酯企业开始出现累库的压力,企业库存分化严重,尤其是大厂库存压力渐增。截至上周末,聚酯切片生产企业平均库存在7-8天,涤丝POY工厂平均库存在28-30天,涤丝FDY工厂平均库存在23-24天,涤丝DTY企业平均库存在26-28天。涤纶短纤工厂平均库存在6-7天。

近期国际油价延续高位区间整理,高成本对聚酯市场仍形成一定的支撑。恒力一套250万吨PTA装置6月29日计划检修,市场供应减量,加之资金量面推动,聚酯原料PTA市场或将偏强震荡。乙二醇市场在港口库存下降支撑下,短期市场震荡走强。聚酯成本对市场形成一定推动。聚酯市场在大厂的挺价支撑下,短期市场继续走强,但下游跟进尚待跟进,受疲弱需求拖累,后期聚酯市场涨幅将受限。后期密切关注原料市场和聚酯自身供需端的变化。