近日来,华北东北等地强降雨频繁,南方高温闷热天气增多增强。随着夏季淡季氛围的深入,终端纺织需求持续走弱,织造企业订单生产为主,内外贸新单跟进不足,仅个别企业外贸秋冬订单接单尚可,市场买气不足,工厂累库压力依旧。加之原料成本居高不下,织造企业利润被压缩,企业整体开工负荷存持续走弱预期。

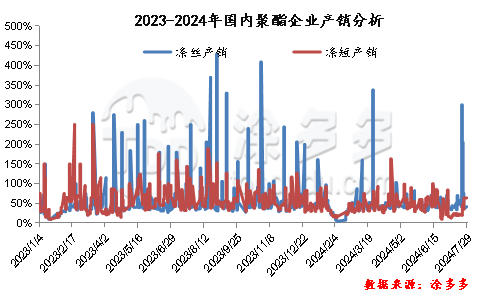

终端需求疲弱压力下,聚酯企业产销将持续面临清淡的局面,仅在23-24日两天涤丝企业大幅降价促销刺激下,织造企业大量补库,涤丝大厂产销多在400-500%之间,聚酯企业高库存得以有效降低。目前涤丝POY工厂权益库存在19-20天附近,涤丝FDY工厂权益库存在18-20天附近;涤丝DTY工厂权益库存在20-21天附近。涤纶短纤工厂权益库存在12-14天附近。而随后聚酯工厂开始回调价格,企业产销再次回归平淡,企业库存压力有望继续回到上升通道。

随着终端需求偏弱拖累,加之聚酯原料成本居高不下,聚酯企业加工费较低,企业现金流仍处于亏损状态,国内聚酯企业开工积极性较低,目前聚酯企业整体开工维持在84-85%附近,低于往年同期水平。7月份以来,聚酯瓶片企业因亏损加剧,企业装置开始集中停车或减产。月底涤纶短纤企业减产规模增大,因此聚酯企业负荷将维持低位。

对于聚酯原料PTA,随着嘉通能源、蓬威石化装置的检修,PTA企业开工小幅回落,目前行业整体开工降至8成以下的水平。嘉通能源其1#300万吨PTA装置7月25日检修,重启待定。蓬威石化90万吨PTA装置7月25日停车。PTA自身供应仍较为充足。从需求端来看,聚酯行业开工降低,聚酯企业限产保价措施下,后期聚酯企业仍有减产计划。随着夏季淡季气氛的深入,终端纺织需求转弱,需求端对市场形成打压。供需端对市场支撑不足。

从聚酯原料乙二醇供需端来看,虽然近期乙二醇装置停车检修增多,行业开工下降,但多为临时性停车,后期随着检修的恢复,行业开工将回升。山西阳煤22万吨乙二醇装置29日因故停车,重启时间待定。安徽红四方30万吨乙二醇装置于28日停车检修,预计检修4-5天。福建联合40万吨乙二醇装置预计8月初恢复开车。内蒙古荣信40万吨乙二醇装置7月19日停车检修,预计检修20天左右。辽宁北方化学20万吨装置7月10日检修,预计检修时长在一个月附近。山西沃能30万吨乙二醇装置于7月24日附近停车检修20天左右。华东主港乙二醇库存有持续去化预期,供应端对市场形成一定支撑;需求方面:下游聚酯负荷降低,加之终端纺织需求淡季影响,买盘维持刚需为主,需求对市场形成拖累。

尽管中东局势仍然紧张,但是对供应担忧缓解,市场人士继续担心需求减弱,国际油价跌至6月初以来最低,布伦特原油期货跌破每桶80美元。成本端对市场支撑减弱。目前聚酯原料供应端将逐步回升,而需求持续转弱,市场承压明显。由于聚酯产业链各品种加工费水平偏低,自身供需驱动有限,主要跟随成本端波动,因此短期聚酯链或将随成本小幅调整。密切关注国际原油和市场供需对市场的推动。