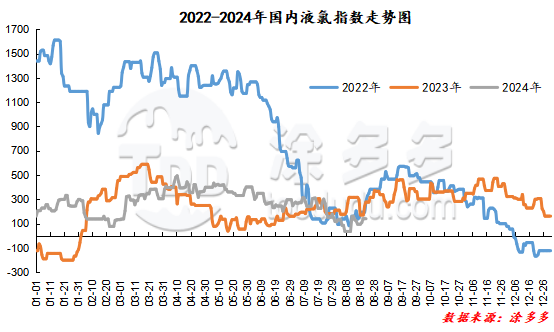

4月上旬以来,液氯价格整体呈现震荡下行的走势,在8月上旬,液氯价格降至年内低点,随后在低点反复震荡。据涂多多数据测算,截止目前为止国内液氯现货指数高低点价差为457.99。

8月以来,液氯价格下滑至截止目前为止年内低点的位置,随后价格涨涨跌跌,市场调价频繁。首先月上旬,各区域液氯价格持续下调,且价格降至年内低点,氯碱行情整体偏弱,行业利润被压缩明显,一方面氯碱装置开工正常,供应相对稳定且充足,而另一方面主力下游企业装置开工较低,对液氯采购积极性不高;导致液氯价格持续阴跌。液氯价格在8月7日下跌到年内低点后,市场出现一定的观望情绪,随之出现降负荷生产的情况,随后临近中旬价格出现反弹,企业降量保价出现一定效果,加之需求有一定好转,故8月12日价格出现一定回升。价格回升后前期降负荷以及检修的装置有部分恢复,供应相应有一定增加,加之下游个别行业开工不稳定,对液氯价格上涨存有一定阻碍,从中旬开始部分地区价格上下调整频繁,价格震荡运行。

从主要生产地区市场价格情况来看,首先华北地区中山东地区液氯最低价降至(-550)-(-450)元/吨左右,河北地区液氯最低价在(-500)-(-400)元/吨左右。华东地区市场来看,华东地区整体来看受主产区山东地区价格调整影响较大,江苏地区目前年内最低价在(-400)-200元/吨左右,安徽地区目前年内最低价在(-50)-50元/吨左右,浙江地区、江西地区价格相对较高,暂未出现明显的补贴情况。华中地区液氯市场来看,河南地区、湖北地区价格同样弱势下跌,下游企业采购积极性整体偏弱,华中地区价格大幅下跌同样受主产区山东地区价格调整影响较大,其中河南地区最低价格在(-100)-(-50)元/吨左右。

从后市来看,供应端来看短期仍有新增检修装置,同时前期部分检修装置有陆续恢复情况,整体后期产能利用率或仍有小幅提升的预期。需求端来看,主力下游PVC市场行情震荡运行,后期检修装置减少,开工利用率或提升,对液氯的采购情况或存一定增量,但在价格依旧偏弱的情况下,对液氯价格仍存有一定压制,市场或整体恢复有限。下游其他行业需求短期或继续维持低位补货或刚需的节奏,但目前时间节点处于8月下旬,临近金九银十消费旺季,加之氯碱企业有一定的挺价心态,我们对市场仍存一定的预期。