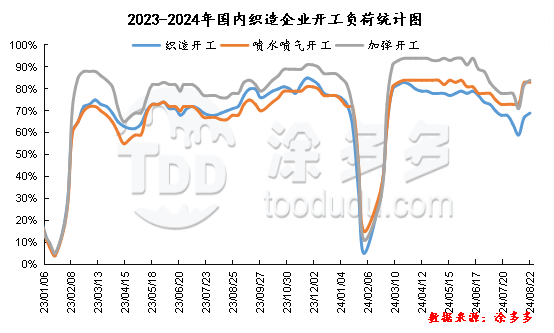

随着全国高温天气影响逐渐消退,目前终端纺织市场开始进入淡季尾声,秋冬订单季节性升温,随着金九传统旺季来临,终端内外贸订单陆续下达,自月中开始,纺织行业开工窄幅提升,织造行业开工自59%的低位,至目前已升至69%,上涨十个百分点。随着新单陆续跟进,织造工厂订单天数窄幅增加。织造企业出货较为平稳,织造企业坯布库存量小幅减量。下游需求有回暖迹象,而需求仍在恢复阶段,终端用户多按单补库,市场谨慎预期仍存。随着纺织新单陆续下达,加之生产的消耗,织造企业原料库存窄幅减少。

订单方面,纺织市场询价气氛逐渐升温,秋冬季节订单陆续下达,织造工厂订单天数小幅增加,目前终端织造订单天数平均水平为11-12天附近。即将迎来纺织旺季,虽刚需存支撑,然市场谨慎心态仍存,织造新订单再次弱化。短期织造企业开工继续提升空间有限。

目前国内聚酯企业综合开工率回升至86%附近。随着部分聚酯检修及减产装置的恢复,因此聚酯行业整体开工小幅回升。而近期聚酯市场跌势下,聚酯企业产销清淡,涤丝企业产销多维持在3-4成附近。随着订单出货的放缓,聚酯企业库存压力再次上升。目前涤丝POY工厂权益库存在19-20天;涤丝FDY工厂权益库存在20-22天;涤丝DTY库存在21-23天。涤纶短纤工厂权益库存13-14天。

美联储发出降息即将到来的强烈信号,目前来看9月中旬降息的来临已基本确定,有助于增强经济并促进石油需求,加之美国传统燃油旺季尚未结束,提振市场信心。此外巴以和谈陷入僵局后,中东局势不稳定性带来的潜在风险也有所增强。国际原油价格存上涨空间。国内商品整体氛围回暖,受此提振,聚酯原料PTA市场开始反弹,成本对聚酯市场形成一定支撑。

综合来看,国际原油市场上涨提振下,聚酯原料PTA市场反弹,但PTA自身仍处于累库周期,供应压力仍存,加之需求推动有限,市场上涨很难形成持续性趋势。聚酯原料端推动,聚酯市场报盘将随成本小幅调整为主,月底聚酯企业仍存一定的促销出货预期,关注终端需求跟进情况。终端纺织虽开始改善,但进程缓慢,难以释放实际支撑。因此短期聚酯市场价格或将维持窄幅震荡。后期密切关注原料市场和聚酯自身供需端的变化。