聚酯:跌跌不休的市场为哪般?

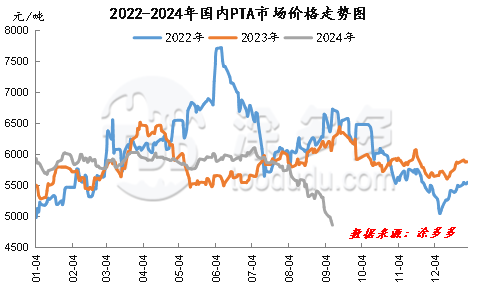

自7月份以来,聚酯原料PTA期现货市场开始震荡回落,市场价格不断刷新年内新低,至目前已跌至近三年的低位。PTA主力合约收盘价自7月3日的6096元,至9月9日跌至4926元,市场跌幅达19.19%,PTA现货市场价格自7月初的6110元/吨,至目前跌至4840元/吨,市场跌幅达20.79%。市场空头一路压制,外围宏观、成本端及PTA自身供需端偏弱的基本面共同促成了次轮下跌。

上周末,美国8月份非农就业数据发布后,出于对美联储大幅降息的猜测,美元汇率下跌,国际油价盘中上涨。但是,最终市场担心经济不振将导致对石油需求疲软,加之沙特阿拉伯下调出口原油官方销售价,引发市场人士推测实货市场已经超供,WTI和布伦特原油抹去了2024年的涨幅,WTI跌至15个月来最低,布伦特原油期货跌至33个月来最低。上游PX价格持续下跌,至目前跌至840美元/吨(CFR中国),价格亦逼近近三年低位。国际原油和原料市场的下跌,PTA成本端支撑塌陷。

从PTA自身供应端来看,近期PTA企业装置变动减少,PTA企业开工维持84%附近的高位,市场供应充足,PTA持续处于累库周期。珠海英力士2#110万吨PTA装置9月7日因故停车,预计一周附近。受台风影响,逸盛海南共计450万吨PTA装置上周末降负至5成运行,周初负荷恢复中。宁波台化1#120万吨PTA装置9月1日按计划检修,重启待定。恒力石化(大连)按计划在8-9月对470万吨PTA装置进行年度检修;其中5#250万吨生产线于8月17日开始停车检修,重启时间待定。

从聚酯需求来看,7月份,受高成本压力下,聚酯企业开启新一轮限产报价措施,企业减停产逐步增多,聚酯行业开工最低降至83%附近,8月份之后,随着成本端的回落,聚酯生产成本压力减轻,聚酯减停产装置开始逐步恢复,行业开工开始小幅回升,至目前已回升至87%附近的水平,但仍未达到往年同期的高点。

目前正值传统纺织旺季周期内,纺织整体市场“金九银十”气氛逐渐升温,提振市场买盘信心,秋冬季节需求继续升温,市场询单气氛回升,下游及中间商陆续备货。织造行业开工负荷继续窄幅提升,截至上周,国内织造企业开工负荷回升至76%附近,加弹企业开工升至91%附近的高位,处于往年同期正常水平。市场整体订单量继续增加,工厂内出货情况稳中趋好,织造企业坯布库存量继续缩减。

综合来看,当前PTA市场已跌至近三年的低位,市场持续下跌不断释放空头情绪,后市来看,PTA市场价格存震荡修正可能,市场不建议继续过度追空。通过聚酯原料PTA的持续回落,国内聚酯企业生产利润得到持续的修复回升。但目前聚酯市场仍处于下跌通道,打压市场买盘信心,终端采购积极性较低,仅刚需备货为主。后期密切关注原料市场和聚酯自身供需端的变化。