聚酯:缺乏有效支撑 节后聚酯纷纷跳水

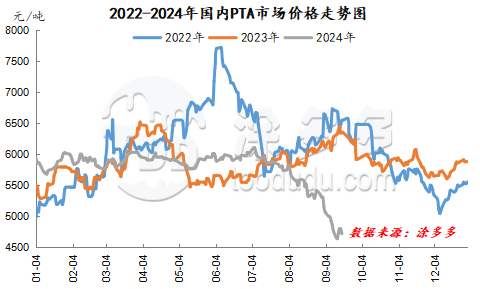

中秋假期归来,国际原油期货市场低开,国内商品市场氛围转弱,聚酯产业链期货市场同步跳水。虽然节前国际原油和成本价上涨以及市场心态的改善给聚酯市场带来一定的修复,但聚酯原料供需端偏弱的现实仍持续打压市场,节后市场复又回归弱势格局。聚酯原料PX期货主力下跌2.82%,PTA期货主力下跌2.50%,乙二醇期货主力下跌1.13%,涤纶短纤期货主力下跌1.77%,聚酯瓶片期货主力下跌1.97%。国内PTA市场价格下探,商谈参考4720附近。9月主港交割及仓单报盘01贴水80-90,10月主港交割报盘01贴水65-70,现货基差小幅走强,市场商谈清淡。

从供应端来看,近期PTA企业装置变动频繁,PTA企业开工降至8成附近的水平,而市场供应仍较充足,PTA持续处于累库周期。台风影响,三房巷1#120PTA万吨装置假期临停,当前恢复中。江阴汉邦220万吨PTA装置假期临时停车,重启待定。逸盛大化2#375万吨PTA装置计划近日降负至5成附近,预计持续1周附近。嘉兴石化一套150万吨PTA装置9月10日起检修,预计为期2周附近。珠海英力士2#110万吨PTA装置9月7日因故停车,13日重启。宁波台化1#120万吨PTA装置9月1日按计划检修,重启待定。

从需求端来看,随着成本端的回落,聚酯生产成本压力减轻,聚酯减停产装置开始逐步恢复,行业开工开始小幅回升,至目前已回升至88%附近的水平,但仍未达到往年同期的高点。终端采购谨慎,涤纶企业产销整体回落,平均产销在4-6成左右。

终端纺织织造行业虽开始进入旺季,但需求恢复有限,需求端对市场支撑一般。当前秋冬季订单属于逐步启动阶段,市场整体订单增量启动缓慢,织造行业大厂开机率维持,然小厂考虑到利润以及订单相对欠佳,因此工厂开工积极性不高,多执行低开工低库存生产模式。织造行业开工负荷持稳运行,上周织造行业开工维持在76%。市场整体订单暂无明显增量,且原料市场走弱拖累,工厂内出货情况弱稳运行,织造企业坯布库存量仅窄幅减少。宏观经济拖累原料持续受挫,市场对后市预期愈发谨慎,下游用户原料备货多刚需,考虑到织造厂商资金压力较大,工厂成品库存多维持相对低位震荡运行。短期来看,需求端难有较大复苏预期,织造行业开机率暂持稳为主。

综合来看,虽然国际原油需求前景仍不乐观,但美联储9月降息在即,一定程度上提振市场信心,对国际油价形成支撑,成本对市场形成推动。聚酯原料偏弱的基本面仍未实质性改善,终端需求尚没有从弱现实中脱离出来,下游改善带来的行情驱动或小于市场预期。短期聚酯市场仍难摆脱弱势格局。关注国际原油和市场供需对市场的推动。