8月9日全球经济洞察和趋势

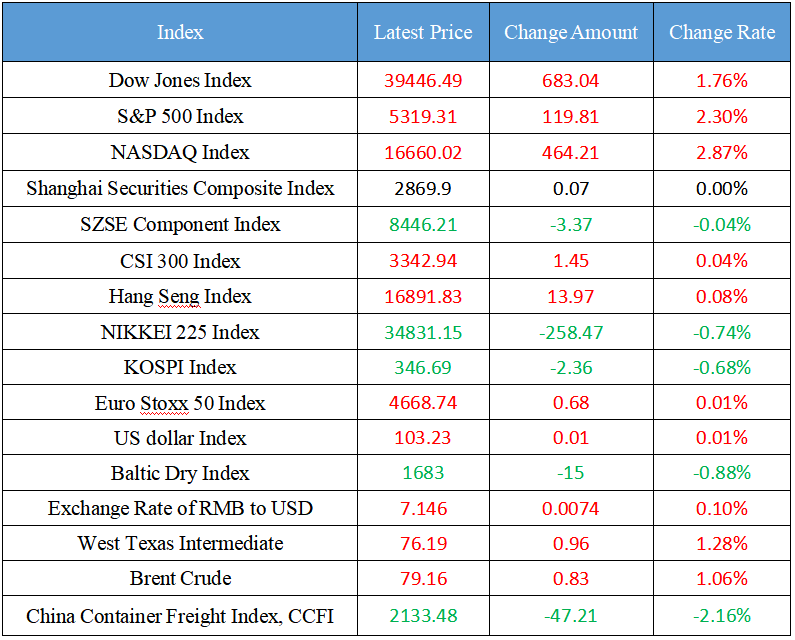

最新全球主要指数

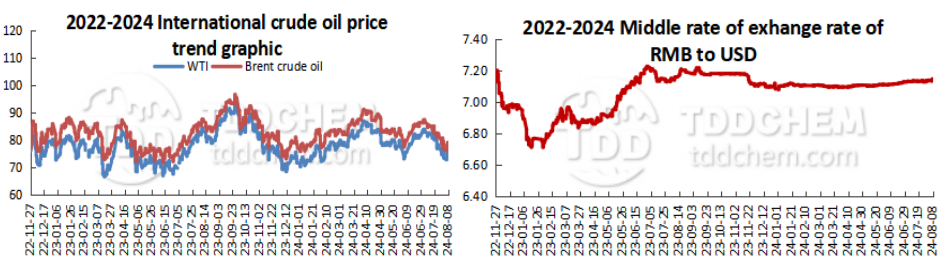

国际原油价格走势与人民币对美元汇率走势

他说:

国内新闻

他说:

1.中国经济日报专栏作家金冠平:防止“内翻式”恶性竞争

他说:

2.支持2024年7月,国内新能源乘用车月零售额首次超过燃油乘用车。

他说:

3.中国证券业并购重组重磅消息,离“国联证券+民生”更近一步

他说:

4.中国7月金融数据预测:信贷或季节性回落,社融增速或小幅反弹

他说:

5.中国CATARC与华为签署战略合作协议

他说:

国际新闻

他说:

1.中国美联储9月降息50个基点的概率为56.5%

他说:

2.支持华尔街预计美联储将在今年结束资产负债表缩减但急刹车的可能性不高

他说:

3.中国世界黄金协会:多重因素可能导致8月金市不确定性较高

他说:

4.中国荷兰国际:若疲弱数据令美联储做出反应,美元将进一步下跌

他说:

5.中国美国上周初请失业金人数创近一年来最大降幅

他说:

国内新闻

他说:

1.中国经济日报专栏作家金冠平:防止“内翻式”恶性竞争

《经济日报》金冠平撰文称,在恶性竞争中,没有赢家。我们已经吸取了教训,我们应该从中吸取教训。与传统产业相比,新兴产业特别是未来产业资金投入大、技术密集,对产业培育条件更加严格,代表着新一轮科技革命和产业转型,是拉动经济增长最活跃的力量。一旦规划和投资达不到预期,成本就会随之上升。在外部环境变化和国内经济运行分化的不利影响加大的背景下,有必要及时纠正一些新兴产业恶性“内陷”的情况。

他说:

2.支持2024年7月,国内新能源乘用车月零售额首次超过燃油乘用车。

根据中国汽车经销商协会乘用车市场信息联合分会的数据,2024年7月,全国乘用车市场零售172万辆,同比下降2.8%,环比下降2.6%,其中,7月份传统燃料乘用车零售84万辆,同比下降26%,环比下降7%;新能源乘用车7月份零售87.8万辆,同比增长36.9%,环比增长2.8%。

他说:

3.中国证券行业并购重组重磅消息,离“国联证券+民生”更近一步

“国联证券+民生”并购重组迎来最新进展。8月8日晚间,国联证券发布了《关于发行股份购买资产募集配套资金及关联方交易报告(征求意见稿)》的公告,这是继国联证券5月14日公告拟发行A股购买民生证券100%股权后的又一实质性进展。据接近国联证券的消息人士透露,“国联证券收购民生证券的责任追究委员会的实质性工作已经基本完成,公告发布后,将根据国资审批流程的进展及时召开股东大会,之后将等待交易所和中国证监会的相关批准.”这也意味着“国联证券+民生”在资本市场的落地进入倒计时。如果交易顺利完成,将有望成为首个证券公司市场化并购的成功落地案例和长三角一体化的示范案例。

他说:

4.中国7月金融数据预测:信贷或季节性回落,社融增速或小幅反弹

作为传统的信贷投放“小月”,市场预计新增贷款将出现季节性回落,低基数效应下社会融资规模存量增速有望重新回升。去年7月人民币贷款增加3,459亿元,社会融资规模增量为5,282亿元。光大证券预计,7月新增人民币贷款2,000亿元至3,000亿元,增速在8.7%左右。现阶段,有效融资需求不足仍是制约信贷扩张的主要矛盾,贷款增长中“量缩、价跌、风险上升”的压力上升,信贷活动难以寻求“量价平衡”.从结构上看,企业贷款投向较为平稳,行业投资分化持续,类金融发力有待加大。零售贷款需求偏弱,或仍呈“量缩价降”走势.票据转贴重现“零利率”行情,票据在信贷和社融中的比重提升.产业研究预计,7月社融增速或小幅反弹。

他说:

5.中国CATARC与华为签署战略合作协议

8月7日,中国汽车技术研究中心有限公司与华为技术有限公司在天津举行战略合作协议签约仪式。CATARC党委书记、董事会主席安铁成表示,战略合作协议的签署标志着CATARC与华为的合作关系再次深入推进,希望双方在政策标准、检测认证、数字化转型等领域开展全方位交流与合作。

他说:

国际新闻

他说:

1.中国美联储9月降息50个基点的概率为56.5%

根据CME的《美联储观察》:美联储9月降息25个基点的概率为43.5%,降息50个基点的概率为56.55%。美联储在11月前降息50个基点的概率为28.2%,累计降息75个基点的概率为51.9%,累计降息100个基点的概率为19.9%。

这是一个很大的问题。

2.支持华尔街预计美联储将在今年结束资产负债表缩减但急刹车的可能性不高

美联储缩减资产负债表的行动即将结束,但实际的结束日期取决于降息步伐和融资市场压力。决策者已暗示年底前将减持美债,华尔街许多人认为量化紧缩不太可能突然结束。但最近疲弱的经济数据和流动性压力风险给前景蒙上了一层阴影。美国银行策略师Mark Cabana和Katie Craig周三在给客户的报告中写道:“如果美联储打算刺激经济,那么它可能会停止缩减资产负债表。”“如果美联储的目标是让货币政策正常化,那么资产负债表的缩减可以继续下去。”越来越多的迹象显示,经济增长放缓的速度快于几周前的预期,引发全球债券周一大幅上涨,交易员押注美联储和其他央行将在降息方面变得更加积极。摩根士丹利分析师写道,“两个可能的驱动因素可能让美联储提前结束资产负债表缩减,一个是货币市场流动性枯竭,另一个是美国经济衰退.”但我们认为这两种情况都不太可能发生。

他说:

3.中国世界黄金协会:多重因素可能导致8月金市不确定性较高

世界黄金协会表示,黄金8月份的季节性强势可能会受到一些具体事件的影响:美国大选最新消息、杰克森霍尔研讨会和股市波动。这些事件将使不确定性保持稳定。美联储开始降息主要是在经济数据正常化的前提下。虽然就业报告和ISM数据出人意料地下滑,但其他数据却相当火爆。经济着陆的类型仍不清楚,市场认为两次降息几乎为100%是有风险的。在美国大选中,虽然民主党似乎扭转了颓势,但距离投票还有很长时间,情况可能会急转直下。最后,在7月份科技股遭到抛售之后,8月初股市的波动可能会持续到NVIDIA在月底发布财报。对于今年迄今在美国涨幅最大的科技板块来说,第二季度的表现并不理想。此外,8月份成交量通常较低,这可能会增加市场的不确定性。

他说:

4.中国荷兰国际:若疲弱数据令美联储做出反应,美元将进一步下跌

荷兰表示,尽管经济衰退的可能性不大,但美元将面临进一步下跌,因为美联储可能会因即将公布的美国经济数据疲弱而降息,这将减少避险资金流入。分析师克里斯·特纳在报告中表示,疲弱的美国数据和美联储的反应将导致收益率曲线变得更加陡峭,而与经济衰退和美联储缺乏反应相比,风险偏好上升,美元走弱。美联储可能会在8月22日至24日的杰克森霍尔研讨会上发出降息信号。未来几周,美元指数DXY可能测试102。

他说:

5.中国美国上周初请失业金人数创近一年来最大降幅

在上周令人失望的就业报告公布后,美国上周初请失业金人数创下近一年来最大降幅,这可能会缓解一些人对劳动力市场降温过快的担忧。美国劳工部周四的数据显示,截至8月3日的一周,首次申领失业救济金人数减少了1.7万人,至23.3万人。最近几周申请人数大幅增加的密歇根州、密苏里州和德克萨斯州,这些天申请人数减少了。初请失业金人数的下降可能有助于安抚市场,让市场相信劳动力只是恢复到大流行前的趋势,而不是迅速恶化。上周公布的非农就业报告低于预期,导致全球市场遭到抛售,并引发要求美联储在9月会议前开始降息的呼声。由于学校放暑假和汽车工厂重组,初请失业金人数在一年中的这个时候波动。

他说:

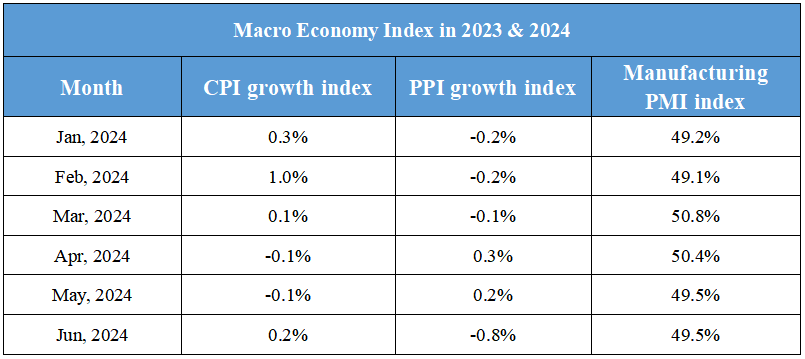

国内宏观经济指数