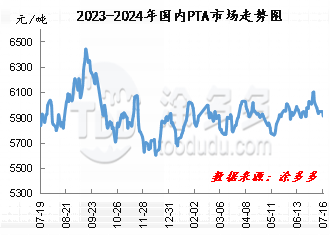

进入7月份以来,聚酯原料PTA 市场持续维持震荡回调趋势。华东PTA市场自月初高点6110元/吨,至目前跌至5870元/吨,跌幅3.93%。聚酯另一原料乙二醇市场在上周涨至年内高点4830元/吨后,本周开始亦震荡回调。

欧美原油在连续四周上涨后上周下跌,因美国夏季需求强劲的希望被对相关经济数据担忧所抵消。近期新发布的经济数据多数不及预期,令市场对需求前景的担忧延续。整体来看,国际原油价格或仍有下跌空间。随着国际原油市场的下跌,国内商品市场氛围转弱,打压市场心态,聚酯原料PTA和乙二醇期现货市场继续回落。

从PTA供应端来看,随着独山能源、新疆中泰和恒力检修装置的恢复,PTA企业开工稳步回升,目前行业整体开工回升至8成以上的水平。蓬威石化90万吨PTA装置7月12日停车,三房巷一套120万吨PTA装置7月15日停车,预计近期恢复。从需求端来看,聚酯行业开工小幅回落,聚酯企业限产保价措施下,后期聚酯企业仍有减产计划。随着夏季淡季气氛的深入,终端纺织需求转弱,需求端对市场形成打压。供需端对市场支撑不足。

从乙二醇供应方面,陕煤部分乙二醇装置7月中旬因故短暂停车后恢复。辽宁北方化学20万吨装置7月10日检修,预计检修时长在一个月附近。山西沃能30万吨乙二醇装置计划于7月20日附近停车检修20天左右。部分乙二醇装置负荷回升,因此行业整体开工涨至6成附近。近期华东主港乙二醇库存有持续去化预期,供应端对市场形成一定支撑;需求方面:近期下游聚酯负荷开始回落,加之终端纺织需求淡季影响,买盘维持刚需为主,需求对市场形成拖累。

虽然聚酯原料市场走势下跌,但聚酯企业挺价支撑下,市场跟调幅度较小,因此聚酯企业整体利润水平仍相对维持。目前,聚酯切片产品利润在115元/吨,瓶片产品利润-245元/吨,涤纶长丝产品利润在90元/吨,涤纶短纤产品利润在165元/吨。聚酯企业挺价模式下,终端对市场高价抵触较浓,备货积极性减弱,市场产销维持清淡局面,加之终端纺织淡季影响,市场需求量减少,因此聚酯企业库存开始慢慢累积,企业压力增大。

综上而言,目前聚酯原料供需端开始转弱,对市场支撑不足。国际原油市场走势转弱,成本对市场形成打压,聚酯原料PTA和乙二醇市场面临回调压力。由于聚酯产业链各品种加工费水平偏低,聚酯企业继续维持挺价状态,跟随成本端波动幅度较小,因此短期聚酯市场或将窄幅调整为主。密切关注国际原油和市场供需对市场的推动。