2021年上半年钛矿市场总结

价格分析

价格分析

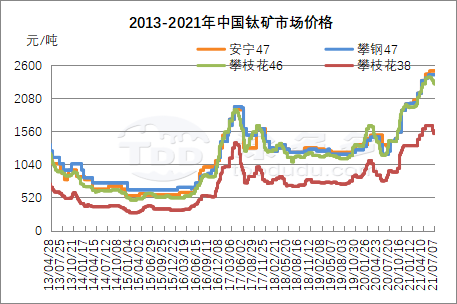

2021年上半年,中国的钛矿石市场价格总体呈上涨趋势,进入6月份后,市场部分价格有所减弱,个别价格有50-200元/吨的下跌,钛矿石价格比年初仍有400-500元/吨的上涨。

2021年上半年中国钛矿市场价格整体呈上涨态势,进入6月市场部分价格有所走弱,个别价格有50-200元/吨跌幅,钛矿价格年中较年初仍有400-500元/吨涨幅。

进入2021年,钛矿石价格在2020年下半年继续上涨势头,1-5月份钛矿石价格继续上涨主要有以下几个原因:

进入2021年钛矿价格延续2020下半年上涨势头,1-5月钛矿价格持续上涨原因主要有:

1、攀西丰源因尾矿问题、高梁坪地区未开工以及攀钢回收钛矿石等原因,减少了中小钛矿供应商数量。

1、攀西丰源因排尾问题,高梁坪地区开工不足加之攀钢回收钛矿,中小钛矿供应商有所减少。

2、下游二氧化钛价格继续大幅上涨,钛矿供应紧张,市场价格上涨。

2个、下游钛白价格持续大幅上行,钛矿供应偏紧,市场价格随之提涨。

3、国内环保小组检查,受到两会和云南生物多样性大会的影响,攀枝花、山东、河北、云南等地区开局较低,市场开局受到影响,钛矿石产量的影响已经黯然失色。

3、国内环保组巡查,受两会及云南生物多样性会议影响,攀枝花、山东、河北、云南等地区开工低位,市场开工受到影响,钛矿生产有所影。

4、下游钛白粉产量增加,据拓多统计,2021年上半年钛白粉产量同比增加约30万吨,对钛矿的需求增加。今年上半年,攀西两大厂较去年有所增加,攀西整体钛矿产量将高于去年同期,加之上半年进口钛矿增幅较大,钛矿供需基本平衡。

4.、下游钛白产量提升,根据涂多多统计,2021年上半年钛白产量较去年同期增长约30万吨,钛矿需求增多。今年上半年攀西两大厂较去年有所增幅,攀西整体钛矿产量要比去年同期高,加之进口钛矿上半年较大幅度增加,钛矿供需平衡基本平衡.

进入6月份,随着下游市场需求有所减弱,钛白粉企业产量下降,加之价格回落,中小矿山恐慌情绪高涨,价格持续走低;而受攀枝花地区环保集团严格检查,加之西昌大企业整顿,市场库存没有较大压力,大厂库存依然紧张,价格保持平稳运行。

进入6月随着下游市场需求有所走弱,钛白企业产量下滑,加之价格下滑,中小矿有所恐慌,价格持续下滑;而受攀枝花地区环保组严查,加之西昌大企业检修,市场库存并无较大压力,大厂库存仍偏紧,价格维持平稳运行。

进口钛矿石价格也持续上涨,年中较年初最高涨幅约26%,由于供应紧张,部分进口矿石也暂时停止报价。也有个别矿商进入6月中旬和下旬,因为下游收货压力大,个别价格也出现了下跌。进口矿价上涨主要是因为:一是随着国内外下游生产恢复,进口钛矿需求增加。其次,上半年国内钛矿价格持续上涨,下游钛白粉价格上行,对进口钛矿价格有一定的带动作用。三是运输成本持续飙升,进口钛矿成本增加。6月底,全球最大的钛原料供应商力拓RBM发生不可抗力因素停产,伊卢卡计划11月停止塞拉利昂金红石生产业务,钛原料供应进一步紧张,加之国内新增氯化产能的释放,下半年进口钛矿将继续吃紧。

进口钛矿价格也在持续上涨,年中较年初最高增幅约26%,因货源紧张,部分进口矿也暂时停止报价。也有个别矿商进入六月中下旬因下游接货有所压力,价格个别也有所下滑.进口矿价格上涨主要原因:一、随着国内外下游复产,进口钛矿需求增多那就是。二、上半年国内钛矿价格持续上涨及下游钛白价格上行,对进口钛矿价格有一定带动.三、海运费持续暴涨,进口钛矿成本增加.在6月末,全球第一大钛原料供应商力拓RBM发生不可抗力因素停产,Iluka计划11月停止塞拉金红石生产业务,钛原料供应进一步紧张,加之国内氯化法新增产能释放,下半年进口钛矿将继续紧张。

进出口数据分析

进出口数据分析

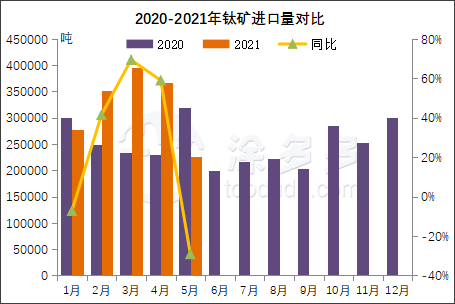

海关数据显示,2021年1-5月中国钛矿石累计进口量约161万吨,同比增长21.48%,较2020年1-5月总量增加约28.67万吨。随着钛矿石价格的上涨,进口钛矿石的增加金额也有所增加,其中包括大量的毛矿增加。

据海关数据显示,2021年年1-5月中国钛矿累计进口量约162.10万吨,同比增长21.48%,同比2020年1-5月总量增长约28.67万吨。随着钛矿价格上涨,进口钛矿增幅量也有所增多,其中包括大量毛矿增幅较大.

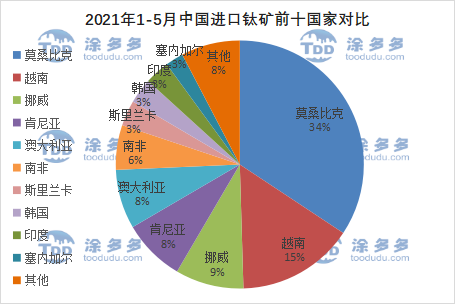

2021年1-5月进口额排名前三的国家分别为莫桑比克、越南、挪威,占进口总额的34%、15%、9%,其中南非、巴西、斯里兰卡、越南等国有所增长。其中,南非钛矿进口量、越南钛矿进口量主要受出口配额放开的影响,下半年与上半年企业去库存的企业对越南进口的钛矿砂将有所减少。随着国际钛白粉生产商的正常复苏加上氯化钛原料的紧张,下半年国内进口钛矿有望比上半年有所减少。

2021年年1-5月总进口量前三名国家为莫桑比克、越南、挪威,分别占总进口量的34%、15%、9%,其中增幅较大的国家有南非、巴西、斯里兰卡、越南等国家。其中南非进口的为钛毛矿,越南钛矿增幅较大主要受出口配额放开,而下半年随着上半年企业去库存下半年越南进口矿会有所减少.随着国际钛白生产商正常恢复加之氯化法钛原料紧张,下半年进口钛矿回国较上半年预计将有所减少.

邮政市场预测

后市预测

2021年上半年,中国的国产钛矿和进口钛矿量较去年大幅增长,而下游二氧化钛和海绵钛产品同比大幅增长,下半年无论是二氧化钛还是钛矿都有更多新增产能释放,钛矿需求也将进一步提升。年中市场淡季,价格调整的一部分,随着下半年新产能的释放,以及钛矿石的有限扩张加上高昂的运输成本,硫酸盐钛矿石价格很难有明显的回落。随着二氧化钛市场的改善,价格将能够反弹。下半年氯化钛原料减少,投产的氯化二氧化钛和海绵钛较多,下半年氯化钛原料也将继续在高位运行。

在2021年年上半年中国国内钛矿产量及进口钛矿量较去年都有较大幅度增加,而下游钛白及海绵钛产品量较去年同期也都大幅增加,下半年无论钛白还是钛矿都有较多新增产能释放,钛矿需求量也将进一步提升那就是。年中市场淡季,部分价格有所调整,随着下半年新增产能释放,而钛矿扩产有限加之海运费高涨,硫酸法钛矿价格难有较大幅度下滑.随着钛白市场好转,价格将能有所反弹.下半年氯化法钛原料减少而氯化法钛白及海绵钛投产较多,下半年氯化法钛原料也将持续紧张高位运行.